核心数据概览 (基于2025-2025年数据)

为了方便对比,这里先给出一个核心数据表格,后续再展开详细分析。

| 指标 | 中国 | 韩国 | 日本 |

|---|---|---|---|

| 全球市场份额 | 约 50% (按修正总吨CGT计) | 约 40% (按修正总吨CGT计) | 约 15% (按修正总吨CGT计) |

| 核心优势 | 规模巨大、产业链完整、成本控制、政策强力支持 | 技术领先、高端船型(LNG船)、品牌声誉、效率高 | 高技术船舶(LNG、邮轮)、精湛工艺、可靠性高 |

| 主力船型 | 散货船、油轮、集装箱船 (三大主流船型绝对优势) | LNG运输船、大型集装箱船、LPG船 (高端市场主导) | LNG运输船、汽车运输船、邮轮、特种船 (高端细分市场) |

| 代表船企 | 中国船舶集团 (旗下沪东中华、外高桥、大连船舶等) | 现代重工、三星重工、大宇造船海洋 | 今治造船、日本海事联合、常石造船 |

| 产能利用率 | 非常高,处于满负荷或超负荷状态 | 近年来极高,订单饱满 | 相对较低,产能有闲置 |

| 未来布局 | 全面追赶,尤其在LNG船领域发力 | 巩固高端优势,大力发展绿色船舶技术 | 守住高端阵地,探索新能源船舶 |

分国别详细分析

中国 - 全能的挑战者与规模之王

产能与市场地位:

(图片来源网络,侵删)

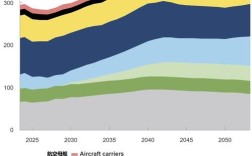

- 全球第一: 中国在造船三大主流船型(散货船、油轮、集装箱船)的订单量和完工量上连续多年位居世界第一,按修正总吨这一更能体现技术复杂度的指标计算,中国也占据了全球约50%的份额,与韩国差距非常小,甚至在某些年份实现反超。

- 规模效应: 拥有全球最大的造船企业——中国船舶集团,整合了国内各大船厂资源,形成了巨大的规模效应,能够承接超大型订单。

- 产能利用率: 由于订单量巨大,中国船厂的产能利用率极高,普遍处于满负荷甚至加班加点生产的状态。

优势:

- 全产业链优势: 中国是全球唯一拥有完整船舶工业体系的国家,从上游的钢材、涂料,到中游的船舶设计、建造,再到下游的航运、海洋工程,配套能力极强,能有效控制成本和交付周期。

- 成本与效率: 相比日韩,中国的人力成本和综合建造成本更低,生产效率也在不断提升,尤其是在批量建造标准化船型时优势明显。

- 政策支持: 中国政府将高端装备制造业(包括造船)列为战略性产业,在资金、技术、信贷等方面给予大力支持,推动产业升级。

- 国内市场拉动: 中国作为世界第一大贸易国和能源进口国,对散货船、油轮、LNG船等有巨大的内需,为船厂提供了稳定的订单来源。

挑战与未来方向:

- 技术短板: 尽管规模巨大,但在LNG船、大型邮轮、超大型集装箱船等高技术、高附加值船型上,与韩国相比仍有差距,核心的液货舱系统(如薄膜型Mark III、SPB)和邮轮建造技术仍需突破。

- 品牌与可靠性: 在国际高端航运市场的品牌声誉和长期可靠性方面,相比日韩百年船厂仍有提升空间。

- 未来战略: “由大到强”,正全力攻克LNG船、大型邮轮等“卡脖子”技术,目标是成为技术全面的世界第一造船强国。

韩国 - 技术领先的霸主

产能与市场地位:

- 传统霸主: 长期以来,韩国在修正总吨上占据全球第一的位置,代表了更高的技术含量和附加值。

- 高端市场垄断者: 在LNG运输船领域,韩国三大船企(现代、三星、大宇)的全球市场份额长期维持在70%以上,形成了近乎垄断的地位,这是其技术实力的最佳证明。

- 产能利用率: 近两年,受全球绿色转型(LNG船需求激增)和中国竞争加剧的影响,韩国船厂订单量爆满,产能利用率达到历史最高水平,甚至出现“一箱难求”(船坞饱和)的局面。

优势:

(图片来源网络,侵删)

- 顶尖技术: 在LNG船、超大型集装箱船(24,000 TEU以上)、大型LPG船、浮式生产储卸油船等高附加值船舶的设计和建造上拥有绝对领先优势。

- 研发投入: 韩国船企在绿色船舶技术(如氨燃料、甲醇燃料、氢燃料)的研发上投入巨大,并率先实现了商业化订单,为未来布局奠定了基础。

- 品牌效应: “韩国制造”在全球航运界代表着高品质、高可靠性和先进技术,深受顶级船东的信赖。

- 产业集中度: 三大巨头高度集中,能够协同作战,承接任何超大型、复杂的订单。

挑战与未来方向:

- 中国的追赶压力: 中国在三大主流船型上已经形成巨大优势,并正全力冲击LNG船市场,对韩国的传统优势领域构成直接威胁。

- 成本劣势: 韩国人力和建造成本远高于中国,在成本敏感的船型上竞争力不足。

- 未来战略: “技术护城河”,通过持续在绿色船舶和未来燃料技术上的领先,巩固其在高附加值市场的霸主地位,同时应对来自中国的全方位竞争。

日本 - 精致可靠的专家

产能与市场地位:

- 曾经的霸主: 日本曾在上世纪80-90年代占据全球造船业的半壁江山,但后来被中韩超越。

- 高端细分市场王者: 目前全球份额约15%,但在某些特定高端领域依然保持强大竞争力。

- LNG船: 份额仅次于韩国,尤其在薄膜型LNG船领域有深厚积累。

- 汽车运输船: 全球市场份额超过50%,处于绝对领先地位。

- 邮轮: 与意大利芬坎蒂尼集团合作,参与建造大型邮轮。

- 特种船: 在LPG船、滚装船、渔业加工船等领域有传统优势。

优势:

- 极致工艺与可靠性: 日本造船以“工匠精神”闻名,船舶的细节处理、耐用性和安全性备受赞誉,拥有极高的品牌忠诚度。

- 技术积累深厚: 在船舶设计、发动机、辅机等配套领域拥有大量核心专利和专有技术。

- 稳定的客户关系: 与日本国内及全球的主要船东(如日本邮船、商船三井等)建立了长期稳定的合作关系。

挑战与未来方向:

(图片来源网络,侵删)

- 结构性问题: 日本造船业高度依赖国内船东,国际市场开拓能力相对不足,船厂数量多但规模相对分散,产业集中度低于中韩。

- 产能与效率: 由于订单量相对较少,日本船厂的产能利用率普遍较低,导致单位成本偏高,在与中韩的竞争中处于劣势。

- 创新速度: 在应对绿色转型和数字化浪潮时,决策和执行速度被认为不如中韩灵活。

- 未来战略: “差异化生存”,放弃与中韩在主流船型上的全面竞争,专注于汽车运输船、LNG船、邮轮等自己擅长的细分领域,以技术和品质取胜,同时积极开发氨燃料等下一代船舶技术。

总结与未来趋势

-

三足鼎立,但格局动态变化: 中、日、韩三国的竞争格局是“中韩争霸,日韩分食高端,中国全面追赶”,中国凭借规模和产业链优势,正在从“量”的胜利向“质”的突破迈进;韩国则力图用技术壁垒守住高端阵地;日本则采取“小而精”的策略,在特定领域保持不可替代性。

-

绿色转型是最大变量: 国际海事组织(IMO)的环保新规(如碳强度指标CII)正在重塑造船业,对氨、甲醇、氢等零碳燃料船舶的需求,成为了决定未来十年格局的关键,韩国在绿色船舶订单上暂时领先,但中、日都在全力投入研发,竞争将异常激烈。

-

地缘政治影响深远: 全球供应链重构、贸易摩擦等因素,可能会影响船东的订单选择,部分国家出于供应链安全考虑,可能会更倾向于在本国或友好国家下单,这为中国等国内需巨大的市场提供了更多机会。

中日韩造船业的竞争是一场围绕规模、技术、成本和未来的全方位博弈,短期内,中韩在主流市场的竞争将白热化;长期看,谁能率先在绿色船舶革命中占据主导,谁就能赢得未来。