2025年是全球造船业格局发生深刻变化的一年,中国、韩国和日本“三足鼎立”的态势依然稳固,但竞争异常激烈,市场份额此消彼长,排名主要依据三个核心指标:手持订单量、完工量和新接订单量。手持订单量更能反映一个国家在未来几年的造船实力和市场地位。

以下是2025年全球造船业主要国家的综合排名和详细分析:

(图片来源网络,侵删)

核心结论:中韩激烈竞争,中国首次在手持订单量上超越韩国

2025年,最引人瞩目的新闻是中国首次在手持订单量上超越韩国,成为世界第一,这标志着全球造船业的中心进一步向中国倾斜,同时也预示着中韩之间的竞争进入白热化阶段。

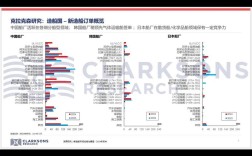

2025年全球造船业国家综合排名

根据手持订单量(这是衡量未来交付能力的关键指标),2025年的排名大致如下:

| 排名 | 国家 | 核心特点 | 主要船厂代表 |

|---|---|---|---|

| 1 | 中国 | 首次在手持订单量上登顶世界第一,三大造船指标(完工、新接、手持)全面领先,尤其在散货船和集装箱船领域优势巨大。 | 中国船舶工业集团、中国船舶重工集团 |

| 2 | 韩国 | 技术实力全球顶尖,尤其在LNG船、大型LPG船、超大型集装箱船等高技术、高附加值船舶领域占据绝对垄断地位,尽管手持订单被中国超越,但新接订单量依然强劲。 | 现代重工、三星重工、大宇造船海洋 |

| 3 | 日本 | 稳定的市场份额,在汽车运输船、邮轮等特定领域保持优势,整体竞争力有所下滑,但技术底蕴深厚。 | 今治造船、日本海事联合、常石造船 |

| 4 | 其他 | 包括意大利(芬坎蒂尼,邮轮建造巨头)、德国(迈尔船厂,豪华邮轮和特种船)、越南等,但市场份额与中日韩差距巨大。 | - |

分项指标详细分析

为了更全面地理解,我们来看一下2025年各国在三个关键指标上的具体表现。

手持订单量 (按载重吨计)

这是衡量一个国家未来几年造船交付能力和市场潜力的最重要指标。

(图片来源网络,侵删)

- 第一名:中国 - 约 91,000,000 DWT

- 里程碑事件:中国首次在这一指标上超越韩国,成为世界第一,这得益于中国船厂在散货船和油轮等主流船型上的巨大产能和成本优势。

- 第二名:韩国 - 约 84,000,000 DWT

- 尽管总量落后,但韩国手持订单的平均单价和利润率远高于中国,他们承接了大量LNG船等高附加值船舶,单船价值极高。

- 第三名:日本 - 约 31,000,000 DWT

手持订单量约为中国的一半,与韩国的差距进一步拉大,显示出其在全球市场中的份额正在被中韩两国蚕食。

新接订单量 (按载重吨计)

这反映了船厂在当年获取新合同的能力,是市场景气度的风向标。

- 第一名:韩国 - 约 41,700,000 DWT

- 强势反弹:经历了2025年的低迷后,韩国船厂在2025年凭借在LNG船等高端船型上的绝对优势,新接订单量大幅反弹,重新夺回第一。

- 第二名:中国 - 约 31,900,000 DWT

中国新接订单量也非常可观,但主要集中在低附加值的散货船等船型,总吨位虽高,但合同总金额不及韩国。

- 第三名:日本 - 约 8,600,000 DWT

新接订单量持续低迷,仅为中韩两国的一小部分,反映出其在市场竞争中的弱势地位。

(图片来源网络,侵删)

(图片来源网络,侵删)

完工量 (按载重吨计)

这衡量了一个国家当年的实际造船产出能力。

- 第一名:中国 - 约 77,000,000 DWT

中国凭借巨大的产能,连续多年保持世界第一,是名副其实的“造船大国”。

- 第二名:韩国 - 约 58,000,000 DWT

韩国的完工量依然庞大,但与中国之间的差距正在逐年拉大。

- 第三名:日本 - 约 22,000,000 DWT

完工量继续下滑,仅为韩国的约三分之一。

2025年造船业市场格局特点总结

- “三国演义”格局固化,但内部力量对比变化:中日韩三国的市场份额总和超过90%,但排名座次在2025年发生了关键变化,中国从“追赶者”部分变成了“领跑者”(尤其在手持订单上)。

- “量”与“质”的分化:中国胜在“量”,在散货船、油轮等主流船型上占据绝对数量优势,韩国则胜在“质”,牢牢掌握LNG船等高附加值船舶市场,单船利润是中国船厂的数倍甚至数十倍。

- 市场复苏迹象明显:2025年全球新船订单量较2025年大幅增长,市场开始从低谷中复苏,但复苏并不均衡,高端船型市场复苏更快,这对技术领先的韩国更为有利。

- 中国产业升级压力巨大:虽然中国在总量上登顶,但韩国在技术上的“护城河”依然很深,中国政府正大力推动造船业向高端化、智能化转型,力图打破韩国在高附加值船舶领域的垄断。

2025年是全球造船业从“韩国一家独大”向“中韩双雄并立”过渡的关键一年,中国在规模上首次登顶,但韩国在技术和利润上依然保持着强大的领先优势,两国之间的竞争将在未来很长一段时间内主导全球造船市场。