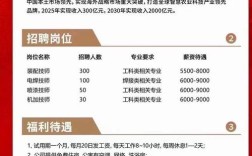

以下是基于 2025年 全球造船三大指标(订单量、完工量、手持订单量)的 修正总吨 排名,并附上详细解读。

2025年全球十大造船国家排名 (基于修正总吨 - CGT)

| 排名 | 国家 | 核心优势与特点 | 主要船厂代表 |

|---|---|---|---|

| 1 | 中国 | 绝对霸主,全方位领先,在所有船型(散货船、油船、集装箱船、LNG船等)上都占据主导地位,尤其是在技术含量高的LNG船领域实现重大突破。 | 江南造船、沪东中华、外高桥造船、大连船舶重工、渤海船舶重工 |

| 2 | 韩国 | 技术王者,高端市场领导者,在LNG船、大型LPG船、超大型集装箱船和豪华邮轮等高附加值、高技术含量的船型上拥有无可比拟的竞争优势。 | 现代重工、三星重工、大宇造船海洋 |

| 3 | 日本 | 传统强国,精品与特种船专家,在汽车运输船、LPG船、大型客滚船和LNG船等特定领域技术精湛,以高品质和可靠性著称。 | 今治造船、日本海事联合、常石造船、名村造船所 |

| 4 | 意大利 | 豪华邮轮的全球中心,几乎垄断了全球大型豪华邮轮的建造市场,是该国造船业的绝对核心和骄傲。 | 芬坎蒂尼集团 |

| 5 | 越南 | 快速崛起的新星,凭借成本优势和积极的产业政策,近年来订单量激增,主要承接散货船、油船等标准船型,增长势头迅猛。 | 越南 shipyard corporation (Vinashin)、Pha La Shipyard |

| 6 | 波兰 | 欧洲中坚力量,专注于特定市场,在散货船、拖船和近海工程船等细分市场表现强劲,是欧洲重要的造船国。 | 格但斯克造船厂、Remontowa Shipyard |

| 7 | 德国 | 特种船舶与豪华游艇的领导者,不参与大众船型竞争,专注于技术极为复杂的特种船舶(如科考船、渡轮、豪华游艇)的建造。 | 迈尔船厂、吕尔森船厂 |

| 8 | 罗马尼亚 | 欧洲重要的造船基地,拥有悠久的造船历史和完整的工业体系,能够建造多种商船和海洋工程平台。 | Damen Shipyards Galati、DORNAVA |

| 9 | 荷兰 | 海工装备与豪华游艇的强国,在钻井平台、海上风电安装船等高技术海工装备领域实力雄厚,同时拥有世界顶级的豪华游艇制造商。 | IHC Neptun、Oceanco、Amels |

| 10 | 巴西 | 区域重要力量,拥有庞大的国内市场,主要建造用于石油和天然气平台的供应船、拖船等近海支援船。 | EBR、Odebrecht、Quipux |

详细解读与分析

第一梯队:中韩争霸,格局稳固

-

中国:

(图片来源网络,侵删)

(图片来源网络,侵删)- 地位:自2010年左右超越韩国后,中国已连续多年稳坐世界第一造船大国的宝座,其优势体现在“量”和“质”的双重提升。

- 优势:

- 全产业链优势:拥有完整的钢铁、机械、电子等配套产业链,成本控制能力强。

- 规模效应:船厂数量多,产能巨大,能够承接各类、大批量的订单。

- 技术突破:近年来在LNG船、大型邮轮等“皇冠上的明珠”船型上取得重大进展,打破了韩日的长期垄断,沪东中华的LNG船交付量已位居世界前列。

- 挑战:在超大型LNG船、豪华邮轮等最高端领域的技术积累和品牌声誉上,与韩国仍有差距。

-

韩国:

- 地位:全球高附加值船舶无可争议的领导者,是“技术强国”的代名词。

- 优势:

- 技术壁垒:在LNG船(全球市场份额超过70%)、大型LPG船、超大型集装箱船等领域的建造技术遥遥领先,利润率远高于普通船型。

- 品牌效应:其建造的船舶以高效、可靠著称,全球船东(尤其是大型能源和航运公司)高度信赖。

- 产业集中度高:现代、三星、大宇三大巨头主导,资源集中,研发投入巨大。

- 挑战:劳动力成本高昂,环保法规严格,在标准船型(如散货船)上无法与中国竞争,近年来也面临来自中国日益激烈的技术竞争。

第二梯队:日意坚守,特色鲜明

-

日本:

- 地位:老牌造船强国,虽被中韩超越,但凭借其“工匠精神”和精品船型,依然牢牢占据重要位置。

- 优势:

- 细分市场统治力:在汽车运输船(PCTC)市场占据全球80%以上的份额,这是其“护城河”,在LPG船和LNG船领域也拥有强大的技术实力。

- 高品质与高可靠性:日本船舶的建造质量和后期运营表现备受赞誉,深受特定市场船东的青睐。

- 挑战:产业规模和劳动力问题日益凸显,整体市场份额被中韩持续挤压。

-

意大利:

- 地位:豪华邮轮领域的“独孤求败”。

- 优势:

- 绝对垄断:全球几乎所有的大型豪华邮轮都由芬坎蒂尼集团建造,该行业门槛极高,涉及设计、美学、工程、酒店管理等方方面面,形成了强大的品牌和技术壁垒。

- 高附加值:单艘邮轮的造价高达数亿甚至十多亿美元,是造船业中利润最丰厚的领域之一。

- 挑战:市场高度依赖全球旅游业,且市场容量有限,仅此一家独大。

第三梯队:新兴力量与欧洲专家

-

越南:是近年来最亮眼的新兴力量,凭借其成本优势和政府的大力扶持,订单量飞速增长,被普遍认为是未来的“世界第四极”。

(图片来源网络,侵删)

(图片来源网络,侵删) -

波兰、德国、罗马尼亚、荷兰:这些欧洲国家不追求规模,而是专注于特定细分市场,凭借自身的技术优势和传统专长,在全球造船产业链中占据着不可或缺的地位,德国的特种船、荷兰的海工和游艇、波兰的散货船,都是各自领域的佼佼者。

全球造船业的格局可以概括为:

- 双雄并立:中国和韩国在整体规模和技术上形成“两超”格局,竞争异常激烈。

- 特色为王:日本、意大利等国凭借在特定船型上的绝对优势,稳居第二梯队。

- 区域分化:以越南为代表的新兴国家正在快速崛起,而欧洲国家则转向技术壁垒更高的特种船舶和海工市场,避免与中韩在主流船型上直接竞争。

这个排名每年都会根据全球航运市场需求、新船订单和地缘政治等因素发生微调,但中、韩、日三强鼎立的局面在未来一段时间内仍将持续。

(图片来源网络,侵删)