触底反弹,但分化严重

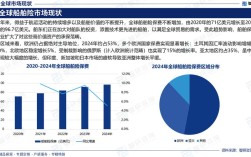

2025年,全球造船市场在经历了长达五年的持续低迷后,终于迎来了“触底反弹”的曙光,三大造船指标(订单量、完工量、手持订单量)同比均出现增长,市场情绪有所回暖,这种复苏呈现出严重的“冷热不均”和“结构性分化”特征。

全球市场核心数据与特点

新船订单量显著回升,但主要源于LNG船和大型油轮

- 数据表现:2025年全球新船订单量约为7245万修正总吨,同比增长约256%,这一数据虽然亮眼,但很大程度上是由于2025年订单量基数极低(全球仅成交约2030万CGT)。

- 核心驱动力:

- LNG船(液化天然气运输船):成为2025年最耀眼的明星,全球共成交89艘LNG船,按CGT计算同比增长超过300%,创下了近十年来的新高,这主要得益于全球天然气贸易增长、老旧LNG船替换需求以及部分大型LNG项目集中启动。

- 大型油轮(VLCC/苏伊士型):受OPEC减产协议影响,国际油价在2025年回升至60美元/桶以上,刺激了石油贸易和船东的补订船需求,VLCC等大型油轮订单量大幅增加。

- 其他船型:集装箱船市场有所回暖,但远不及油轮和LNG船;散货船市场则相对平淡,仅部分灵便型船需求尚可。

手持订单量触底企稳,但产能过剩依然严峻

- 数据表现:截至2025年底,全球船厂手持订单量约为96亿CGT,虽然同比略有下降,但下降速度明显放缓,显示出市场企稳迹象。

- 核心问题:手持订单量相当于全球船厂约2.5-3年的生产任务,这一比例远高于健康水平(通常认为1.5-2年为合理区间),这表明产能过剩问题依然非常严重,船厂之间竞争异常激烈。

船厂产能严重过剩,价格战依然存在

- 供需失衡:全球造船产能远高于市场需求,尤其是在中国、韩国和日本三大造船强国,为了争夺有限的订单,船厂之间不得不进行激烈的价格竞争,导致新船价格持续在成本线附近徘徊,利润空间被极度压缩。

- 韩中日三国格局:韩国继续以技术优势(尤其在LNG船、大型LPG船等高技术船舶上)占据全球市场龙头地位;中国在三大指标(订单、完工、手持)上全面超越韩国,成为世界第一造船大国;日本则稳居第三,但在部分高技术领域仍具竞争力。

中国造船行业现状:规模第一,挑战巨大

作为世界第一大造船国,2025年中国造船行业呈现出“规模领先,但利润微薄”的鲜明特点。

(图片来源网络,侵删)

三大指标全面领跑全球

- 新接订单量:中国船厂新接订单量约为2111万CGT,占全球总量的1%,位居世界第一。

- 完工量:中国船厂完工量约为3262万CGT,占全球总量的5%,继续保持世界第一。

- 手持订单量:中国船厂手持订单量约为7951万CGT,占全球总量的5%,同样位居世界第一。

结构性矛盾突出,“大而不强”问题依然存在

- 船型结构失衡:中国船厂的订单主要集中在技术含量相对较低的散货船、油轮和集装箱船三大主流船型,虽然在LNG船等高技术船舶领域取得了突破(2025年承接了全球约30%的LNG船订单),但整体市场份额和建造经验与韩国相比仍有较大差距。

- 利润水平低下:由于承接了大量低附加值船型,并且面临激烈的价格竞争,中国大部分造船企业,尤其是中小型民营船厂,依然处于微利甚至亏损状态,2025年,中国船舶行业(按船舶制造和船舶修理计算)的利润率仅为3%左右,远低于同期其他制造业的平均水平。

- “融资难、融资贵”问题:船企手持订单金额巨大,占用大量资金,而银行等金融机构对造船行业的信贷支持普遍较为谨慎,导致企业资金链紧张,制约了转型升级的步伐。

政策驱动与转型升级加速

面对严峻的形势,中国政府出台了一系列政策,推动行业供给侧结构性改革和转型升级。

- 化解过剩产能:严格执行不新增产能的政策,鼓励和引导僵尸企业退出市场,支持优势企业进行兼并重组。

- 鼓励高技术船舶发展:通过专项基金、税收优惠等方式,支持企业研发和建造LNG船、大型邮轮、极地船舶、智能船舶等高技术、高附加值船舶。

- 推动绿色化、智能化:国际海事组织日益严格的环保法规(如压载水管理系统、低硫油法规等)成为倒逼船企升级的动力,中国船企开始积极布局绿色船舶和智能船厂建设。

面临的主要挑战与风险

尽管2025年市场有所回暖,但整个行业仍面临深层次挑战:

- 贸易保护主义抬头:美国、欧盟等国家和地区频繁发起针对中国等国的反倾销、反补贴调查,设置了新的贸易壁垒,对中国船企的出口构成了严重威胁。

- 环保法规日益严格:IMO的硫排放限制(2025年全球限硫令)和碳排放新规,要求船厂必须提供符合最新环保标准的船舶,增加了技术难度和建造成本。

- 市场需求的不确定性:全球经济复苏基础不牢,地缘政治风险(如中东局势)等因素,都可能影响未来的航运需求和船东的投资意愿。

- 金融环境趋紧:全球进入加息周期,融资成本上升,对于资本密集型的造船行业而言,无疑是雪上加霜。

2025年的造船行业,是一幅“冰与火之歌”的画卷。

- “火”的一面:市场终于走出了最黑暗的隧道,新船订单量尤其是LNG船和大型油轮订单的爆发式增长,给行业带来了久违的暖意,中国凭借规模优势,继续巩固其世界第一造船大国的地位。

- “冰”的一面:产能过剩的“冰山”并未融化,价格战和低利润率让大多数船厂在寒冬中挣扎,结构性矛盾(高技术船舶短板)和外部风险(贸易保护、环保法规)依然是悬在行业头上的达摩克利斯之剑。

2025年是造船行业“复苏与阵痛并存”的一年,它预示着市场可能已经见底,但真正的、可持续的复苏,仍取决于行业能否成功化解过剩产能、实现向高技术、高附加值领域的转型升级。

(图片来源网络,侵删)

(图片来源网络,侵删)