2025年是全球造船市场在经历深度调整后,企稳复苏的一年,市场整体呈现出“冰火两重天”的鲜明特征:成交量大幅反弹,但新船价格持续低迷,船企盈利状况依然严峻,这一年,市场结构性分化现象尤为突出。

以下是2025年造船市场形势的详细分析:

(图片来源网络,侵删)

市场总体特点:企稳复苏,结构性分化

-

成交量触底反弹,市场信心有所恢复

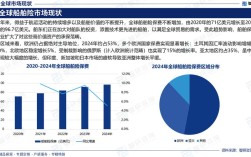

- 新船订单量:2025年全球新船订单量约为2343万修正总吨(CGT),较2025年的约1820万CGT大幅增长超过28%,显示出市场在经历连续多年的低迷后,出现了明显的复苏迹象,这主要得益于航运市场运价的阶段性回暖和船东对未来市场预期的改善。

- 手持订单量:截至2025年底,全球船厂手持订单量约为8917万CGT,虽然仍处于历史较低水平,但相比2025年的8287万CGT有所回升,表明市场活跃度在提高。

-

新船价格持续低迷,船厂盈利能力堪忧

- 与成交量形成鲜明对比的是,新船价格指数在2025年继续在低位徘徊,由于前几年恶性竞争和产能严重过剩,船厂为了抢夺订单,不得不大幅降价。

- 成本高企:钢材、人工等成本并未下降,船厂普遍面临“接单越多,亏损越大”的困境,这种“量价齐跌”的局面是市场深度调整期的典型特征。

-

“冰火两重天”现象显著

- 火热的细分市场:LNG(液化天然气)运输船成为2025年最耀眼的明星,全年全球LNG船新签订单量高达67艘,创下历史新高,这主要得益于全球能源结构转型,LNG贸易量持续增长,同时老旧LNG船进入集中更新周期。

- 冰冷的细分市场:散货船市场表现依旧疲软,虽然成交量有所回暖,但运力过剩问题依然严重,新船价格处于谷底,船东订船意愿不强。油船市场则相对平稳,但缺乏亮点。

细分市场表现分析

集装箱船市场:由盛转衰,市场前景蒙上阴影

- 上半年火爆:2025年上半年,受益于班轮公司联盟重组和运价回升,集装箱船新订单量激增,尤其是4万TEU以上的超大型集装箱船(ULCV) 订单火爆。

- 下半年急转直下:从第三季度开始,随着新船交付量集中涌入和运力过剩风险加剧,班轮公司开始紧急撤单和推迟订单,下半年市场迅速降温,全年订单量虽高,但下半年表现远逊于上半年,为后续几年的市场低迷埋下了伏笔。

散货船市场:持续低迷,复苏乏力

- 2025年是散货船市场“失去的一年”,尽管铁矿石、煤炭等大宗商品海运贸易量有所增长,但运力过剩的“达摩克利斯之剑”始终高悬。

- 船东订船意愿极低,全年成交量虽有回升,但仍远低于历史平均水平,船厂为了生存,只能以极低的价格承接订单,利润空间被极度压缩。

油船市场:相对平稳,结构性机会显现

- 受益于OPEC减产协议的执行和原油运输需求的稳定,油船市场表现相对平稳。

- VLCC(超大型油轮)和苏伊士型油轮等大型油船的订单量相对较好,随着国际海事组织(IMO)环保法规日趋严格,对现有船队的更新换代需求开始显现,为市场带来了一定的结构性机会。

LNG运输船市场:绝对的王者,一枝独秀

- 这是2025年造船市场最大的亮点,全年LNG船订单量占全球市场份额的约15%,成为支撑船厂订单量的重要支柱。

- 订单主要被韩国三大船厂(现代重工、大宇造船海洋、三星重工)垄断,它们凭借技术、经验和规模优势,几乎包揽了全球所有LNG船订单,中国船厂虽然也在积极努力,但市场份额仍然较小。

其他船型:LPG船和汽车运输船表现尚可

- LPG(液化石油气)运输船市场受益于全球LPG贸易的增长,订单量保持稳定。

- 汽车运输船市场则因全球汽车贸易复苏而表现良好,订单量有所增加。

主要造船国家/地区格局:韩中日三足鼎立,竞争加剧

-

韩国:王者归来,优势巩固

(图片来源网络,侵删)

(图片来源网络,侵删)- 韩国船厂在2025年强势回归,尤其是在LNG船和大型集装箱船领域占据绝对主导地位。

- 现代重工、三星重工和大宇造船海洋三大巨头凭借技术领先和高效管理,订单量遥遥领先,成功夺回了全球第一的宝座。

-

中国:稳居第二,寻求突破

- 中国船厂在散货船、油船等常规船型上保持领先,手持订单量位居全球第一。

- 在LNG船、超大型集装箱船等高技术、高附加值船型上,与韩国仍有明显差距,2025年,中国船厂在LNG船领域取得了零的突破,但整体市场份额仍然很低,转型升级的压力巨大。

-

日本:持续萎缩,寻求差异化

- 日本船厂的市场份额持续被中韩挤压,整体竞争力下降。

- 日本船厂将更多精力放在LNG船、大型汽车运输船等特定细分市场,试图通过技术和差异化来维持生存空间,但整体颓势难以逆转。

影响市场的主要因素

- 航运市场周期性波动:BDI(波罗的海干散货指数)等航运指数的阶段性反弹是刺激船东下单的主要原因,但这种复苏基础并不牢固。

- 国际环保法规趋严:IMO的压载水管理公约、硫排放限制等法规,促使船东考虑更新更环保的船舶,为市场带来了更新换代需求。

- 全球贸易格局变化:全球经济复苏和贸易流向的变化,直接影响对不同船型的需求。

- 船厂产能严重过剩:这是制约市场健康发展的根本性问题,全球造船产能利用率长期处于低位,导致恶性竞争,价格战不断。

2025年的全球造船市场是一个充满矛盾和希望的年份,市场在经历“寒冬”后终于看到了企稳复苏的曙光,成交量的大幅回升为行业注入了一剂强心针。结构性矛盾(如高技术船型与常规船型的冰火两重天)和深层次问题(如产能过剩、价格战)依然突出,船企的生存环境并未得到根本性改善。

可以说,2025年是市场“底部反弹”的一年,但远未到“全面繁荣”的阶段,它为后续几年的市场走势定下了基调:复苏将是曲折和不平衡的,技术创新和转型升级将成为船企能否在激烈竞争中胜出的关键。

(图片来源网络,侵删)