2025年全球造船行业深度分析报告

行业总览:深度调整与“冰火两重天”

2025年,全球造船行业延续了自2025年以来的低迷态势,被普遍认为是近三十年来最困难的一年,市场呈现出典型的“冰火两重天”特征:

- 需求端: 新船订单量持续萎缩,且船东偏好向高技术、高附加值的船舶倾斜。

- 供给端: 产能严重过剩,大量船厂陷入生存危机,行业洗牌加速。

- 价格端: 新船价格跌至历史低位,船厂利润微薄甚至普遍亏损。

- 融资端: 船东融资困难,船厂接单后回款风险极高。

这一年,行业结构性矛盾(如产能过剩、同质化竞争)与周期性因素(如航运市场低迷)相互叠加,将整个行业推向了痛苦的调整期。

(图片来源网络,侵删)

市场核心数据与特征

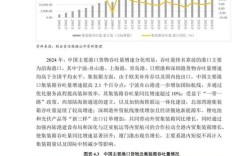

新船订单量:断崖式下跌,创十年新低

- 全球成交量: 根据 Clarksons 数据,2025年全球新船订单量仅为约2,000万修正总吨(CGT),相比2025年的4,780万CGT,暴跌了近60%,是自2008年金融危机以来的最低点,甚至更低。

- 主要船型: 集装箱船订单量因前几年过度订购而急剧萎缩,散货船市场也极度疲软,相比之下,液化天然气船、超大型原油轮和大型汽车运输船等相对高附加值的船型成为市场亮点,订单占比显著提升。

手持订单量:持续“去库存化”

- 截至2025年底,全球手持订单量约为5亿CGT,相当于全球船队规模的约12%-13%,处于历史高位,给未来数年的市场带来巨大压力,船厂和船东都面临着如何消化庞大存量的严峻挑战。

新船价格:跌至历史谷底

- 克拉克森新船价格指数在2025年持续下跌,触及历史低点,这意味着船厂为了争夺稀少的订单,不惜以成本价甚至亏本价接单,生存压力巨大。

船厂生存状况:破产、兼并重组潮涌现

(图片来源网络,侵删)

- 韩国: 作为全球造船业龙头,韩国三大船厂(现代重工、三星重工、大宇造船海洋)在2025年集体陷入巨额亏损,它们虽然凭借技术优势承接了大部分高附加值订单,但仍因低油价和航运市场低迷而面临严峻挑战。

- 中国: 中国船厂数量众多,产能过剩问题尤为突出,2025年,中国船厂破产、停工现象频发,大量中小船厂被淘汰出局,行业集中度开始提升。

- 日本: 日本船厂凭借稳定的质量和在LPG船等特定领域的优势,保持了相对稳定的市场份额,但整体订单量同样大幅下滑。

- 欧洲: 专注于豪华邮轮、大型液化气船等高技术、高附加值细分市场的欧洲船厂,表现相对抗跌。

主要影响因素分析

根本原因:航运市场持续低迷

- 运力过剩: 全球经济增速放缓,贸易需求不振,而前几年航运业繁荣期下单的大量新船陆续交付,导致海运运力严重过剩。

- 运价暴跌: 波罗的海干散货指数在2025年多次跌至历史最低点,集装箱航运市场也因几大联盟的整合和需求不足而运价低迷,船东自身难保,自然没有能力和意愿下单订造新船。

直接诱因:油价暴跌与能源结构调整

- 低油价冲击: 2025年,国际油价维持在每桶50美元左右的低位,这直接打击了以油气运输为主要需求的油船和LNG船市场,虽然LNG船因环保因素需求尚可,但整体能源运输板块受到抑制。

- 新能源发展: 环保法规趋严(如IMO的硫排放限制)开始影响船舶设计,但短期内,新能源船舶(如LNG动力船)的推广速度还不足以成为市场主流驱动力。

供给侧:全球造船产能严重过剩

- 这是最深层次的结构性问题,全球造船产能,尤其是在中国,远超市场需求,据估计,全球有效产能利用率仅在50%左右,大量船厂“吃不饱”,只能通过低价竞争来维持生存,进一步恶化了市场环境。

金融环境:船东融资困难,船厂现金流紧张

(图片来源网络,侵删)

- 全球银行对航运业的信贷态度非常谨慎,船东获得融资建造新船的难度和成本都大大增加,船厂在接单后,由于船东支付困难,应收账款激增,现金流面临断裂风险。

中国造船业的表现与挑战

2025年,中国造船业在“寒冬”中艰难转型,呈现出“有喜有忧”的复杂局面。

市场份额:保持领先,但面临压力

- 三大指标(订单、完工、手持): 中国继续在造船完工量和手持订单量上位居世界第一,但在新接订单量上,被韩国反超,退居第二,这表明中国船厂在消化存量方面压力巨大,而承接新增订单的能力相对较弱。

结构性问题:大而不强,同质化严重

- “三多三少”现象依然突出: 通用型散货船、油船等低附加值船型多;高技术、高附加值的LNG船、超大型集装箱船、豪华邮轮等船型少。

- “接单难、交船难、盈利难”三座大山: 中小船厂在低价竞争中生存空间被严重挤压,大量船厂陷入困境,行业洗牌加速。

政策驱动:供给侧改革初见成效

- 国家层面: 中国政府开始大力推进船舶工业的供给侧结构性改革,核心是“去产能”,通过环保、安全、技术标准等手段,淘汰落后产能,鼓励企业兼并重组。

- 地方层面: 各地方政府积极引导和支持有实力的骨干船厂进行技术升级和转型,鼓励发展海洋工程装备(如钻井平台、海工辅助船)等高端业务。

转型与亮点:

- 海洋工程装备转型: 受低油价影响,海工市场同样低迷,但部分有远见的中国船厂开始向海工维修、改造和升级业务转型,以应对市场寒冬。

- 绿色船舶研发: 面对日益严格的环保法规,中国船厂开始加大在LNG动力、甲醇动力等绿色环保船舶领域的研发投入。

总结与展望

2025年是全球造船行业“危机与转机并存”的一年,它既是行业深度调整的“阵痛期”,也是市场格局重塑的“洗牌期”,市场出清速度加快,缺乏技术、资金和管理优势的船厂被加速淘汰,而拥有核心竞争力的船企则开始显现优势。

展望(2025年及以后):

- 市场触底反弹: 经过2025年的深度调整,市场最困难的时期可能已经过去,随着老旧船舶拆解速度加快,航运市场供需关系有望在2025年逐步改善,新船订单量可能小幅回升。

- 技术竞争加剧: 未来市场的竞争将不再是价格的竞争,而是技术、品牌和效率的竞争,高技术、高附加值、绿色环保的船舶将成为市场主流。

- 行业集中度提升: 全球造船业将进入一个强者恒强的时代,市场份额将进一步向韩国、中国和少数欧洲的顶尖船厂集中。

- 中国转型升级: 中国造船业将被迫从“规模扩张”转向“质量提升”,能否成功攻克LNG船、豪华邮轮等“卡脖子”技术,将决定其未来在全球产业格局中的地位。

2025年为全球造船行业敲响了警钟,但也为那些能够成功穿越周期的企业提供了浴火重生的机遇,行业正在经历一场痛苦的、但必要的结构性变革。