2025年全球及中国造船业形势分析报告

2025年,是全球造船业在经历深度调整后,逐步走出低谷、迈向复苏的关键一年,这一年,市场供需关系发生积极变化,新船订单量触底反弹,但行业结构性矛盾依然突出,竞争格局进一步分化,总体来看,2025年的造船业呈现出“市场回暖,压力犹存,格局固化,挑战与机遇并存”的复杂态势。

全球造船业总体形势

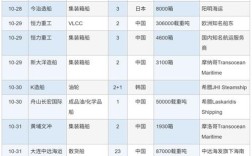

市场触底反弹,新船订单量显著回升 经历了2025-2025年的持续低迷后,2025年全球新船市场迎来了久违的复苏。

- 订单量激增: 根据克拉克森等权威机构数据,2025年全球新船订单量约为2420万修正总吨,较2025年的1240万修正总吨增长了近一倍,是2011年以来的最高水平,这一反弹主要得益于散货船和油船市场的回暖。

- 驱动因素:

- 散货船市场爆发: 受全球铁矿石、煤炭等大宗商品贸易量回升的推动,好望角型、巴拿马型散货船订单量井喷,成为市场复苏的主要引擎。

- 油船市场回暖: 随着国际油价企稳回升以及老旧油船拆解量增加,船东对未来油运市场预期改善,油船订单量也大幅增加。

- 新环保法规生效: 国际海事组织规定,从2025年起船舶燃料硫含量将大幅降低,这促使部分船东提前下单订造符合新规的环保型船舶(如安装洗涤塔或使用LNG等清洁燃料),为市场注入了额外需求。

船价持续低迷,企业盈利空间受挤压 尽管订单量增加,但船价并未同步回升,船厂仍面临巨大的盈利压力。

- 船价指数低位运行: 克拉克森新船价格指数长期在100点以下徘徊(以2007年为基准点),远低于历史高位,这表明市场仍处于买方市场,船厂为争夺订单不惜低价竞争。

- 成本高企: 钢材、人工等成本居高不下,叠加环保投入增加,船厂的利润空间被严重压缩,许多船厂,尤其是中小型船厂,仍处于微利甚至亏损状态。

产能过剩矛盾依然突出,行业洗牌加速 全球造船能力远超市场需求,结构性过剩问题未得到根本解决。

- “僵尸企业”出清: 韩国和日本多家船企通过合并、重组、出售资产等方式寻求生存,日本今治造船合并了大岛造船,韩国大宇造船海洋则因巨额债务进入法院管理程序,最终由韩国产业银行牵头进行债务重组。

- 中国船企分化加剧: 中国船企在承接订单方面表现强劲,但部分技术含量高、附加值高的船型(如LNG船、超大型集装箱船)的建造能力与韩日顶尖船厂仍有差距,导致部分中小船厂生存艰难。

技术竞争焦点:绿色化与智能化 2025年,船舶工业的技术竞争进入新阶段。

- 绿色化: 满足IMO Tier III排放标准的低硫燃油发动机、LNG动力、甲醇/氨燃料动力技术成为研发热点,LNG动力船的订单量显著增加,成为未来船舶市场的重要方向。

- 智能化: “智能船舶”(Smart Ship)概念兴起,通过传感器、大数据和物联网技术实现船舶状态监测、能效优化和远程操控,成为提升竞争力的关键。

中国造船业形势分析

2025年,中国造船业抓住市场复苏机遇,取得了“接单量、完工量、手持订单量”三大造船指标的国际市场份额全面超越韩国,首次位居世界第一,实现了历史性突破。

主要指标全面向好,市场份额世界第一

- 三大指标全面领先: 根据中国船舶工业行业协会数据:

- 造船完工量: 3,422万载重吨,占世界市场份额的9%。

- 新承接订单量: 2,923万载重吨,占世界市场份额的5%。

- 手持订单量: 8,722万载重吨,占世界市场份额的8%。 这三大指标均首次全面超越韩国,标志着中国已成为全球第一造船大国。

产业结构持续优化,高技术船舶取得突破 中国造船业不再仅仅依赖散货船等低附加值船型,在高技术、高附加值船舶领域取得了显著进展。

- 三大主流船型优势巩固: 在散货船、油船、集装箱船三大主流船型领域,中国船厂的订单量和完工量均占据绝对优势。

- 高技术船舶亮点纷呈:

- LNG船: 2025年,中国船厂承接了多艘大型LNG船订单,打破了长期以来被韩国船厂垄断的局面,实现了历史性突破。

- 其他船型: 在大型汽车运输船、超大型原油轮、极地船舶等高端船型上也取得了新订单,显示出产业升级的成效。

行业集中度提升,骨干企业引领发展 面对激烈的市场竞争,中国造船业加速整合,行业集中度不断提高。

- “南北船”整合: 2025年底,中国船舶工业集团(CSSC,南船)和中国船舶重工集团(CSIC,北船)启动战略性重组,组建新的中国船舶集团有限公司,这旨在整合资源、避免同质化竞争、提升整体国际竞争力,是2025年乃至中国船舶工业发展史上的一件大事。

- 骨干企业作用凸显: 以中国船舶集团、招商工业、扬子江船业、新时代造船等为代表的骨干企业,凭借规模、技术和成本优势,承接了大部分高附加值订单,成为支撑行业发展的中坚力量。

挑战与机遇并存 尽管取得了显著成就,但中国从“造船大国”迈向“造船强国”的道路依然漫长。

- 面临的挑战:

- 核心技术与设计能力差距: 在船舶设计、核心动力系统、关键设备(如低速柴油发动机)等方面,与韩国顶尖船厂仍有差距。

- 盈利能力不足: 虽然接单量大,但受低价竞争和成本压力影响,整体利润率偏低,研发投入相对不足。

- 产能结构性过剩: 部分低端船型产能依然过剩,而高端产能相对不足。

- 面临的机遇:

- 国家战略支持: “中国制造2025”将高端船舶装备列为重点发展领域,国家政策持续支持。

- 市场需求升级: 全球航运业对绿色、智能、高效船舶的需求日益增长,为中国船厂提供了转型升级的市场空间。

- “一带一路”倡议: 沿线国家基础设施建设和海运贸易的增长,为造船业带来了新的市场机会。

总结与展望

2025年是全球造船业“黎明前的曙光”,市场在经历漫长寒冬后,终于迎来了订单量的显著回升,但行业深层次的矛盾——产能过剩、低价竞争、技术瓶颈——依然存在,对中国而言,这是从“量”的领先迈向“质”的跨越的关键一年,三大指标登顶世界第一,标志着中国已成为无可争议的造船大国,特别是在高技术船舶领域的突破,为向造船强国迈进奠定了坚实基础。

展望: 2025年的复苏为行业注入了信心,但也预示着未来的竞争将更加激烈。

- 短期看: 市场复苏的持续性将取决于全球经济和海运贸易的景气度,环保法规的持续加码将是未来几年船舶市场的重要驱动力。

- 长期看: 行业的竞争焦点将彻底从“规模”转向“技术”,谁能率先在绿色化、智能化、数字化领域建立起技术壁垒和品牌优势,谁就能在未来的全球格局中占据主导地位,对于中国造船业而言,如何利用好“世界第一”的规模优势,加速攻克核心技术,提升品牌价值,将是实现从“大”到“强”的根本路径。