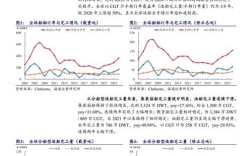

2025年全球造船业订单情况呈现出复杂多变的态势,受全球经济复苏乏力、航运市场持续低迷以及船舶运力过剩等多重因素影响,新船市场需求整体表现疲软,但不同船型、不同地区市场分化明显,根据克拉克松研究公司等权威机构的数据显示,2025年全球新船成交量约为1.02亿载重吨(DWT),同比下滑约26%,这一成交量不仅远低于2025年的1.38亿DWT,也未能达到市场预期的1.2亿DWT水平,反映出造船行业仍处于深度调整期。

从船型结构来看,2025年各主要船型订单表现差异显著,散货船作为传统主力船型,全年成交量约为3200万DWT,同比下降35%,市场份额进一步萎缩至31%左右,主要受到国际干散货货运指数(BDI)长期低位运行以及船东对未来市场预期悲观的影响,油船市场则相对表现较好,全年成交量约为2800万DWT,同比小幅增长5%,其中VLCC(超大型油轮)和苏伊士型油船订单增长显著,主要受益于原油运输需求回升以及老旧船舶替换需求增加,集装箱船市场呈现“前低后高”走势,全年成交量约为2500万DWT,同比基本持平,其中大型集装箱船(1.4万TEU以上)成为市场亮点,反映出航运公司在航线优化和降本增效方面的投入,LNG(液化天然气)船和LPG(液化石油气)船等高端船型继续保持增长态势,全年成交量分别约为800万DWT和300万DWT,同比增幅均超过15%,主要得益于全球能源结构转型带来的清洁能源运输需求增长,以及船厂在高端技术领域的竞争优势。

从地区分布来看,2025年全球造船市场呈现“东亚主导、欧美分化”的格局,中国造船业继续保持全球领先地位,全年新船订单量约为3500万DWT,占全球市场份额的34%,同比增长3%,其中散货船、油船和集装箱船三大主力船型订单量均位居世界第一,同时LNG船、大型集装箱船等高技术含量船舶订单取得突破,韩国造船业虽然面临中国和日本的激烈竞争,但凭借在LNG船、超大型集装箱船等高端船型的技术优势,全年订单量约为3200万DWT,占全球31%,同比基本持平,现代重工、三星重工和大宇造船海洋等龙头企业凭借技术壁垒持续获取高额订单,日本造船业则陷入持续低迷,全年订单量约为1500万DWT,同比下降15%,市场份额降至15%左右,主要受到国内劳动力成本高企、日元汇率波动以及船厂竞争力下降等多重因素影响,欧洲造船业专注于豪华邮轮、特种船舶等细分市场,全年订单量约为500万DWT,同比增长10%,其中芬坎蒂尼、迈尔造船厂等企业在豪华邮轮领域占据全球主导地位。

从船厂表现来看,2025年全球造船企业呈现出“强者恒强、弱者出清”的分化趋势,中国船舶工业集团和中国船舶重工集团两大央企凭借规模优势和全产业链布局,全年订单量分别突破1200万DWT和1000万DWT,稳居全球造船企业前两位,韩国现代重工、三星重工和大宇造船海洋三大船厂凭借在高端船型领域的绝对优势,订单量均超过500万DWT,合计占据全球LNG船市场90%以上的份额,相比之下,中小船厂由于技术落后、资金链紧张等原因,新船订单获取困难,部分船厂甚至陷入破产重组的困境,行业集中度进一步提升。

2025年造船业订单低迷的主要原因包括:一是全球经济复苏基础不牢,国际贸易增速放缓,导致航运市场需求不振;二是船舶运力过剩问题尚未得到有效解决,截至2025年底,全球干散货船运力过剩率超过20%,船东新船投资意愿低迷;三是国际海事组织(IMO)不断升级环保法规,导致新船建造成本上升,船东推迟或取消订单;四是部分船厂在前期行业繁荣期过度扩张,产能过剩问题突出,在市场下行期面临巨大生存压力。

展望未来,2025年的造船业订单情况为行业敲响了警钟,预计未来几年全球造船市场将延续调整态势,船企需要通过技术创新、结构调整和产业升级来应对挑战,随着环保法规的趋严和船舶更新换代需求的释放,LNG船、环保型船舶、智能船舶等细分市场有望成为新的增长点,为具备核心竞争力的船企带来发展机遇。

相关问答FAQs

Q1:2025年全球造船业订单量同比下滑的主要原因是什么?

A1:2025年全球造船业订单量同比下滑主要受四大因素影响:一是全球经济复苏乏力,国际贸易增速放缓,导致航运市场需求不振;二是船舶运力严重过剩,尤其是干散货船领域,船东对新船投资意愿低迷;三是国际海事组织(IMO)环保法规不断升级,新船建造成本上升,抑制了船东下单积极性;四是前期行业繁荣期部分船厂过度扩张,产能过剩问题在市场下行期集中暴露,进一步加剧了订单竞争。

Q2:2025年中国造船业在全球市场中的竞争优势体现在哪些方面?

A2:2025年中国造船业的竞争优势主要体现在三个方面:一是规模优势,全年新船订单量占全球34%,稳居世界第一,三大主力船型(散货船、油船、集装箱船)订单量均居全球首位;二是全产业链布局,中国船舶工业集团和中国船舶重工集团等龙头企业实现了从设计、建造到配套的完整产业链覆盖,具备较强的成本控制能力;三是高技术船舶取得突破,LNG船、大型集装箱船(1.4万TEU以上)、超大型矿砂船(VLOC)等高技术含量船舶订单量显著增长,逐步缩小了与韩国在高端船型领域的差距。