2025年,全球造船行业面临深度调整,市场供需失衡、新船订单萎缩及环保法规趋严等多重压力下,部分造船厂选择通过出售资产、股权重组等方式寻求转型或退出市场,这一年的造船厂出售案例呈现出区域集中、类型多样及战略转型的特点,主要涉及亚洲、欧洲及部分东欧地区的船厂,交易动机包括债务化解、产业升级及业务聚焦等。

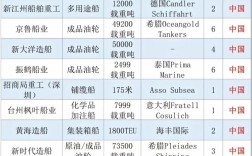

从出售主体来看,亚洲地区仍是造船厂交易的核心区域,中国作为全球造船大国,2025年多地中小型船厂因订单不足、资金链紧张而进入出售流程,浙江地区某民营船厂因长期亏损,将其30%股权及码头设施以约2.5亿元价格出售给当地国资背景的物流企业,交易完成后船厂转型专注于特种船舶维修业务,韩国方面,中型船厂STX(大连)因母公司财务危机,被中国某重工集团全资收购,收购内容包括船坞、起重机及生产设备,旨在扩大高技术船舶产能,日本则出现造船厂与海洋工程企业合并案例,某知名船厂通过出售部分干船坞资产,与海洋工程公司成立合资企业,聚焦LNG动力船舶研发。

欧洲地区的造船厂出售多与产业升级相关,德国因历史悠久的造船基地吕贝克港,某百年船厂因订单向亚洲转移,将其修船业务及岸线资源出售给北欧投资集团,转型为船舶配套设备制造园区,意大利芬坎蒂尼集团则通过收购克罗地亚某国有船厂51%股权,进入地中海市场,交易后克罗地亚船厂专注于豪华邮轮分段建造,与芬坎蒂尼形成产业链协同,东欧地区受欧盟产业基金支持,波兰、罗马尼亚等国多家船厂通过出售引入私有资本,重点发展绿色船舶技术,例如罗马尼亚康斯坦察船厂出售后新增风电安装船生产线。

从交易类型分析,2025年造船厂出售可分为三类:一是整体产权转让,如韩国大宇造船海洋(DSME)将其印尼子公司100%股权出售给新加坡船东,套现资金用于偿还债务;二是资产剥离,日本今治造船出售两座5万吨级船坞,聚焦汽车运输船细分市场;三是股权重组,中国某民营船企引入战略投资者,通过出售老厂区土地筹集资金,新建智能化生产线。

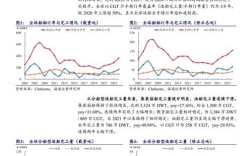

市场数据方面,2025年全球共披露造船厂出售交易28起,涉及总金额约86亿美元,其中亚洲交易占比达72%,欧洲占21%,其他地区占7%,按船厂规模划分,大型船厂(年产能超100万载重吨)交易4起,中型船厂(30万-100万载重吨)12起,小型船厂12起,交易标的物中,干船坞、岸线资源及生产设备占比超60%,股权类交易占比40%。

2025年的造船厂出售浪潮反映了行业结构性调整的必然趋势,过剩产能加速出清,具备技术优势和区位资源的船厂通过引入资本实现转型升级;环保法规趋严推动行业向绿色化、智能化转型,部分船厂通过出售非核心业务聚焦高附加值领域,这一过程虽伴随短期阵痛,但长期看有助于优化全球造船产业布局,提升行业整体竞争力。

相关问答FAQs

Q1:2025年造船厂出售的主要原因有哪些?

A1:主要原因包括:①全球新船订单量持续下滑(2025年全球新船订单同比降22%),船厂产能过剩;②融资环境收紧,中小船厂资金链断裂;③环保与安全法规升级(如IMO限硫令),船厂需投入大量资金改造设备,部分企业选择出售资产转型;④行业整合加速,大型船企通过收购扩大市场份额或完善产业链布局。

Q2:造船厂出售对行业会产生哪些影响?

A2:积极影响包括:①加速落后产能出清,改善行业供需结构;②推动资源向高技术、高附加值领域集中,促进绿色船舶、智能船舶发展;③引入战略投资者带来资金与技术,助力船厂升级,负面影响可能涉及:部分地区就业压力短期增加;老牌船厂品牌价值流失,影响行业技术传承,长期看,行业集中度提升将增强全球造船市场稳定性。