2025年前9个月,全球造船业在复杂的市场环境中呈现出结构性分化,主要造船国家在承接新船订单、手持订单量以及完工量等方面表现各异,反映出行业复苏进程的不均衡性,根据当时主要造船国家的统计数据,中国、韩国和日本三大造船强国依然占据全球市场的主导地位,但在细分领域和船型结构上呈现出不同的特点。

从新船订单量来看,2025年前9个月全球新船订单量约为5471万载重吨(CGT),同比下降约26.3%,显示出市场需求依然疲软,中国船厂承接新船订单量约为2313万载重吨,占全球总量的42.3%,位居世界第一;韩国船厂承接新船订单量约为1920万载重吨,占比35.1%,位居第二;日本船厂承接新船订单量约为680万载重吨,占比12.4%,位居第三,值得注意的是,中国船厂在散货船和油船等传统船型领域继续保持优势,而韩国船厂则在LNG船、大型集装箱船和高技术船舶领域占据领先地位,韩国三大造船企业(现代重工、三星重工和大宇造船海洋)在LNG船市场占有率超过60%,显示出其在高附加值船型中的强大竞争力。

在手持订单量方面,截至2025年9月底,全球船厂手持订单量约为3.2亿载重吨,同比下降约11.2%,中国船厂手持订单量约为1.4亿载重吨,占全球总量的43.8%;韩国船厂手持订单量约为1.1亿载重吨,占比34.4%;日本船厂手持订单量约为3800万载重吨,占比11.9%,手持订单量的规模直接关系到船厂未来几年的生产任务,中国船厂在手持订单量上的领先优势为其提供了相对稳定的生产保障,但同时也面临着产能过剩和交付压力的挑战。

从完工量来看,2025年前9个月全球船厂完工新船量约为4820万载重吨,同比下降约9.8%,中国船厂完工量约为2230万载重吨,占全球总量的46.3%;韩国船厂完工量约为1680万载重吨,占比34.9%;日本船厂完工量约为540万载重吨,占比11.2%,中国船厂在完工量上的持续增长,反映出其造船产能的快速释放和效率的提升,但同时也加剧了全球船舶市场的供给过剩压力。

从船型结构来看,2025年前9个月散货船、油船和集装箱船三大主流船型的新船订单量合计约占全球总量的70%,散货船订单量约为1820万载重吨,占比33.3%;油船订单量约为1630万载重吨,占比29.8%;集装箱船订单量约为980万载重吨,占比17.9%,值得关注的是,随着国际环保法规的日益严格,环保型船舶(如LNG动力船、低油耗船舶)的订单量逐渐增加,成为造船市场的新增长点,韩国船厂在环保型船舶的研发和建造方面处于领先地位,承接了大部分高技术环保船舶订单。

从区域分布来看,亚洲造船国家继续主导全球市场,中国、韩国和日本三大造船强国的新船订单量合计占全球总量的89.8%,而欧洲造船国家则专注于豪华邮轮、特种船舶等高附加值领域,其市场份额虽然较小,但在细分领域具有较强的竞争力,随着劳动力成本的上升和环保压力的增大,部分低附加值船舶的建造逐渐向中国、越南等新兴造船国家转移。

总体来看,2025年前9个月全球造船市场呈现出“总量下降、结构分化、高附加值船型需求增长”的特点,中国船厂在订单总量和完工量上保持领先,但在高附加值船舶领域与韩国船厂仍存在一定差距;韩国船厂则凭借其在LNG船、大型集装箱船等高技术船舶领域的优势,维持着较高的利润水平;日本船厂则面临着来自中韩两国的激烈竞争,市场份额逐渐萎缩,随着全球航运市场的逐步复苏和环保法规的日益严格,造船行业的竞争将更加聚焦于技术创新、效率提升和绿色环保领域,具备核心竞争力的船厂将在市场竞争中占据有利地位。

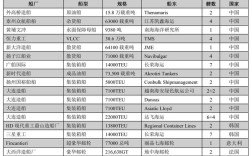

以下是2025年前9月全球主要造船国家三大指标统计表:

| 国家 | 新船订单量(万载重吨) | 全球占比(%) | 手持订单量(万载重吨) | 全球占比(%) | 完工量(万载重吨) | 全球占比(%) |

|---|---|---|---|---|---|---|

| 中国 | 2313 | 3 | 14000 | 8 | 2230 | 3 |

| 韩国 | 1920 | 1 | 11000 | 4 | 1680 | 9 |

| 日本 | 680 | 4 | 3800 | 9 | 540 | 2 |

| 其他 | 558 | 2 | 3200 | 0 | 370 | 7 |

相关问答FAQs:

Q1:2025年前9个月全球造船市场订单量下降的主要原因是什么?

A1:2025年前9个月全球造船市场订单量下降的主要原因包括:一是全球航运市场持续低迷,运力过剩导致船东投资意愿减弱;二是国际油价大幅下跌,使得油气勘探开发活动减少,进而影响海洋工程船舶和油气运输船舶的需求;三是前几年造船高峰期积累的大量手持订单进入集中交付期,导致市场供给过剩,船东对新船订单持观望态度;四是部分新兴造船国家的产能扩张进一步加剧了市场竞争。

Q2:中国造船业在2025年前9个月的主要优势是什么?面临哪些挑战?

A2:中国造船业在2025年前9个月的主要优势包括:一是造船产能规模庞大,在承接新船订单量和完工量上位居全球第一;二是散货船、油船等传统船型的市场份额领先,具备较强的成本控制能力和规模效应;三是手持订单量充足,为未来几年的生产提供了保障,面临的主要挑战包括:一是高附加值船舶(如LNG船、大型集装箱船)的技术水平与韩国相比仍有差距;二是造船产能过剩问题突出,行业竞争激烈,利润空间被压缩;三是劳动力成本持续上升,对传统成本优势构成挑战。