行业概述:国民经济的“蓝色动脉”

中国船舶运输行业,通常指水上运输业,是综合交通运输体系的重要组成部分,它承担着中国约90%以上的外贸货物运输量,被誉为国民经济的“蓝色动脉”,这个行业主要分为两大核心板块:

- 航运业:船舶的所有者、经营者和使用者,负责提供运输服务,这是行业的核心。

- 港口业:为船舶提供停靠、装卸、堆存、物流等服务的场所,是连接水路和陆路的枢纽。

行业主要构成与参与者

航运业

中国的航运市场参与者众多,按业务类型和服务对象可分为:

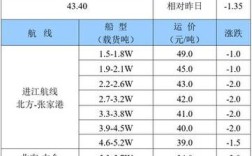

(图片来源网络,侵删)

-

干散货运输:

- 业务:运输没有包装的大宗货物,如铁矿石、煤炭、粮食、钢材等。

- 主要参与者:中远海运集团 是全球最大的综合性航运企业,其干散货船队规模全球领先,还有招商轮船、山东渤海等,中国是全球最大的铁矿石和煤炭进口国,因此干散货运输是中国航运业的基石。

-

集装箱运输:

- 业务:将货物装入标准化的集装箱中进行运输,是国际件杂货运输的主流方式。

- 主要参与者:中远海运集运 和中外运长航 是两大巨头,近年来,中远海运收购东方海外 后,其集装箱船队规模跃居世界第一,还有以支线运输为主的众多地方性公司。

-

油轮运输:

- 业务:运输原油、成品油、化学品等液态货物。

- 主要参与者:中远海运能源(原中远能源,已并入中远海运集团)是全球领先的油轮船东,拥有VLCC(超大型油轮)等船队,招商轮船也拥有强大的油轮船队,中国是全球最大的石油进口国,油轮运输的战略地位极其重要。

-

特种船运输:

(图片来源网络,侵删)

(图片来源网络,侵删)- 业务:运输超大型、超重、或需要特殊条件的货物,如LNG(液化天然气)船、LPG(液化石油气)船、汽车运输船、化学品船等。

- 主要参与者:招商轮船在LNG和LPG运输领域实力雄厚,中远海运、中远海运特运等也经营特种船业务,这类技术门槛高,利润空间大。

港口业

中国拥有全球最繁忙、规模最大的港口群。

- 世界级大港:宁波舟山港 多年货物吞吐量位居世界第一。上海港、深圳港、青岛港、天津港、广州港 等均是全球前十的集装箱大港。

- 主要港口运营商:上港集团(上海港)、宁波舟山港集团、招商局港口(投资和管理国内外众多港口,如深圳港蛇口港)、天津港集团等。

行业特点与现状

- 高度依赖外贸:中国作为“世界工厂”,其进出口贸易的兴衰直接决定了航运业的需求和景气度。

- 周期性极强:航运业是典型的强周期性行业,与全球经济、国际贸易、运力供给、燃油价格等多种因素密切相关,市场波动剧烈,容易形成“暴利”与“巨亏”交替的局面。

- 政策驱动明显:中国政府通过“一带一路”倡议、国内大循环、国际双循环等战略,极大地促进了港口建设和远洋运输的发展,环保政策(如限硫令、碳减排目标)对行业产生深远影响。

- 集中度与竞争并存:在核心的远洋运输领域,以中远海运为代表的央企占据主导地位,集中度高,但在内贸、沿海、内河以及部分近洋航线上,民营企业和中小型航运公司竞争激烈。

- “国油国运,国货国运”战略:出于能源安全和经济安全的考虑,国家鼓励战略物资(如石油、铁矿石、粮食)和外贸货物由本国船队承运,中远海运、招商轮船等央企是这一战略的主要执行者。

面临的机遇

- “一带一路”倡议:推动与沿线国家的贸易往来,催生了新的航线和港口投资需求,为中国航运企业“走出去”提供了广阔舞台。

- 国内大循环与RCEP:国内统一大市场的建设和《区域全面经济伙伴关系协定》的实施,将促进区域内贸易增长,为航运业带来稳定的货源。

- 产业升级与高附加值产品运输:随着中国产业向“中国智造”转型,高技术、高附加值产品(如电子产品、新能源汽车)的出口增加,对集装箱运输服务的质量和时效性提出了更高要求。

- 绿色与智能转型:全球航运业正朝着“绿色化”(使用LNG、甲醇等清洁燃料)和“智能化”(数字化管理、智能港口、自主航行船舶)方向发展,这既是挑战,也是中国企业实现“换道超车”的机遇。

面临的挑战

- 外部环境不确定性:全球经济增速放缓、地缘政治冲突(如俄乌冲突、红海危机)、贸易保护主义抬头等因素,都会冲击全球贸易和航运市场。

- 运力过剩风险:在经济繁荣期,船东大量下单造船,一旦需求下滑,极易导致运力过剩,运价暴跌,企业陷入亏损。

- 成本高企:燃油成本、船舶购置和维护成本、港口费用以及日益严格的环保合规成本,都对企业的成本控制能力提出巨大考验。

- 国际竞争激烈:尽管中国船队规模庞大,但在高端船舶设计、关键设备制造、全球网络布局和品牌影响力方面,仍与希腊、挪威、丹麦等传统航运强国存在差距。

- 环保压力巨大:国际海事组织(IMO)不断加严的环保法规,要求航运业加速脱碳,这迫使企业投入巨资进行技术改造和船队更新,短期运营压力巨大。

未来发展趋势

- 绿色低碳化:LNG、甲醇、氨、氢等清洁燃料将成为主流,船舶设计将更注重能效优化。

- 数字化与智能化:大数据、人工智能、物联网等技术将广泛应用于航线规划、船舶管理、港口调度和物流跟踪,提升运营效率。

- 联盟重组与专业化:集装箱航运业的联盟格局可能再次调整,为满足特定货物的运输需求,汽车船、LNG船等专业船队将保持稳定增长。

- 供应链韧性建设:在后疫情时代,各国更加重视供应链的安全与稳定,航运企业将更注重端到端的服务能力,提供海陆空铁多式联运的综合物流解决方案。

- 港口智慧化升级:自动化码头、无人集卡、智能闸口等将在更多港口普及,大幅提升港口吞吐效率和安全性。

中国船舶运输行业是一个规模巨大、战略地位突出,但同时也充满挑战和波动的行业,它既是中国经济腾飞的见证者和推动者,也深刻地受到全球经济格局的影响,中国航运企业能否在绿色革命和数字化浪潮中抓住机遇,实现从“大”到“强”的转变,将是中国从“航运大国”迈向“航运强国”的关键所在。

(图片来源网络,侵删)