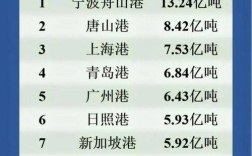

下面我将从发展历程、主要模式、面临的机遇与挑战、以及未来展望四个方面,为您全面解析中国船舶行业的跨国发展。

发展历程:从“引进来”到“走出去”

中国船舶行业的跨国发展大致可以分为三个阶段:

(图片来源网络,侵删)

起步探索期(20世纪80年代 - 21世纪初)

- 背景:中国改革开放初期,船舶工业主要是“引进来”,通过技术引进、合作生产、来料加工等方式,学习日、韩等先进国家的造船技术和管理经验,目标是解决“如何造船”的问题。

- 特点:此时的跨国活动非常有限,主要是购买国外的设计专利、关键设备(如主机、导航系统)以及与国外船东和船级社建立初步合作关系,出口以散货船、油轮等低技术含量船型为主。

快速成长期(21世纪初 - 2010年代)

- 背景:加入WTO后,中国凭借成本优势和市场活力,造船三大指标(承接新船订单、手持订单量、造船完工量)迅速崛起,成为世界造船大国。

- 特点:开始大规模承接国际订单,但核心技术和高端市场(如LNG船、大型邮轮)仍被日韩垄断,此时的“走出去”主要是产品出口和劳务输出,即在本土为全球船东造船。

深化发展期(2010年代至今)

- 背景:中国提出“海洋强国”和“制造强国”战略,船舶行业从追求规模转向追求质量和效益,国内造船产能趋于饱和,国际竞争加剧,企业寻求新的增长点。

- 特点:资本输出成为新趋势,中国企业不再满足于只做“世界工厂”,而是通过海外并购、设立研发中心、建立海外基地、参与国际标准制定等方式,深度融入全球产业链。中国船舶集团的成立,更是整合了国内优势资源,为跨国并购和全球布局提供了强大平台。

主要跨国发展模式

当前,中国船舶行业的跨国发展呈现出多元化、深层次的格局,主要包括以下几种模式:

(图片来源网络,侵删)

海外并购与资本整合 这是最具代表性的模式,旨在快速获取核心技术、高端品牌和国际市场渠道。

- 典型案例:

- 中船集团收购瓦锡兰 marine 业务:2025年,中船集团(当时是中船重工)斥巨资收购了芬兰企业瓦锡兰的船舶动力业务,获得了世界一流的柴油和燃气发动机技术,一举填补了国内在高端动力领域的空白。

- 中船工业集团收购大宇造船海洋:2025年,中船集团成功收购韩国大宇造船海洋的38.45%股份,成为其第一大股东,这是中国首次收购韩国大型造船企业,不仅获得了LNG船、大型VLCC等高端船型的建造技术和订单,也标志着中韩造船格局的深刻变化。

- 中远海运收购东方海外:虽然中远海运是航运公司,但其对集装箱船巨头东方海外的收购,极大地增强了中国在全球集装箱运输市场的话语权,反过来也稳定了对中国造船厂的长期订单需求。

设立海外研发与服务中心 为了贴近市场、吸引全球顶尖人才、提升品牌形象,中国船企在海外设立研发中心和服务中心。

- 目的:进行前沿技术研究(如智能船舶、绿色动力)、本地化设计、提供快捷的售后技术服务。

- 案例:中国船舶集团、招商工业等均在欧洲(如德国、荷兰)设有研发中心,利用当地成熟的工业基础和创新环境,开发面向全球市场的高端产品。

建造海外基地与产能合作 为了规避贸易壁垒、降低物流成本、服务区域市场,部分船企开始探索在海外建立造船或修船基地。

- 目的:实现“本地化生产”,更好地服务“一带一路”沿线国家。

- 案例:

- 招商工业在希腊比雷埃夫斯港:不仅投资运营港口,还与希腊方面合作,在附近规划修船厂,服务地中海地区的航运市场。

- 在东南亚、非洲等地区:一些船企通过与当地企业合作,开展船舶维修、改装业务,并逐步探索小型船舶的本地化建造。

深度参与国际标准与规则制定 从“遵守规则”到“制定规则”,这是中国船舶行业走向高端的必经之路。

(图片来源网络,侵删)

- 方式:积极加入国际海事组织、国际船级社协会等国际组织,推动中国提出的绿色、智能船舶技术标准被国际认可。

- 案例:中国主导制定的甲醇燃料动力船舶规范、氨燃料动力船舶规范等,已经得到国际主流船级社的认可,这为中国在下一代绿色船舶技术竞争中抢占先机奠定了基础。

面临的机遇与挑战

机遇:

- 全球绿色与智能转型:国际海事组织(IMO)日益严格的环保法规(如碳减排目标),为LNG动力、甲醇动力、氨动力、氢燃料等绿色船舶带来了巨大的市场空间,中国在这些新兴领域起步早,发展快,具备后发优势。

- 国家战略支持:“一带一路”倡议、RCEP区域经济合作等,为中国船舶出口和海外布局提供了良好的政治和经济环境。

- 完整的产业链优势:中国拥有全球最完整的船舶工业体系,从设计、配套(低中端)到建造、交付,形成了强大的规模效应和成本控制能力。

- 庞大的国内市场:中国作为全球最大的贸易国,其商船队和海洋工程装备的更新换代需求,为国内船企提供了稳定的“基本盘”。

挑战:

- 核心技术“卡脖子”:尽管在收购后有所改善,但在最核心的船用发动机(尤其是低速机)、高端船用电子设备(如动态定位系统DP3)、大型邮轮的内饰和系统集成等领域,仍高度依赖进口。

- 品牌与信任度:与拥有百年历史的日本、韩国船企相比,中国船企的品牌国际影响力和高端市场信任度仍有差距,在大型邮轮、超大型LNG船等高技术、高附加值船型上,国际船东的首选仍是日韩企业。

- 国际竞争白热化:韩国在高端船型上保持领先,日本在特定细分市场(如LNG船)技术深厚,欧洲则在设计、研发和配套领域占据优势,越南、菲律宾等国家也在凭借低成本优势崛起。

- 地缘政治风险:日益复杂的国际关系,使得部分西方国家对中国的技术输出和投资保持警惕,可能会设置贸易壁垒和审查障碍。

- 贸易摩擦与反倾销:中国作为出口大国,经常面临来自其他造船国的反倾销调查和贸易保护主义措施。

未来展望

中国船舶行业的跨国发展,正处在一个从“量变”到“质变”的关键拐点。

- 目标:从“造船大国”到“造船强国”,未来十年,中国船舶行业的核心目标是打破日韩在高端市场的垄断,实现大型邮轮、LNG船、超大型集装箱船等“三颗皇冠上的明珠”的批量交付和稳定运营。

- 动力:绿色与智能双轮驱动,未来竞争的焦点不再是成本,而是绿色技术和智能化水平,谁能率先在零碳燃料船舶的商业化应用上取得突破,谁就能赢得未来市场。

- 路径:更加开放与融合的全球化,中国的跨国发展将不再是单向的“走出去”,而是更加注重与全球产业链的深度融合,通过合作、合资、联盟等方式,共同应对技术挑战和市场变化,构建一个更加开放、包容、共赢的全球船舶工业新生态。

- 格局:中、韩、日三足鼎立,并向多极化发展,短期内,中、韩、日三强的格局不会改变,但未来,随着中国实力的提升和欧洲企业在绿色技术上的发力,全球船舶工业的竞争格局将更加多元和复杂。

中国船舶行业的跨国发展是一部波澜壮阔的史诗,它始于学习,成于规模,如今正以资本为帆,以技术为桨,勇敢地驶向全球价值链的顶端,这条路充满挑战,但前景广阔,它不仅关乎一个行业的兴衰,更关乎中国制造业在全球舞台上的地位和未来。