造船业景气指数是衡量全球或特定地区造船行业运行状况和发展趋势的综合指标,通过一系列量化数据反映市场供需、企业运营、政策环境等多维度情况,为行业参与者、投资者及政策制定者提供决策参考,该指数通常新接订单量、手持订单量、完工量、船价、企业效益等核心指标为基础,结合宏观经济形势、航运市场波动、国际贸易变化等外部因素编制而成,其波动直接映射出全球造船行业的周期性特征与结构性变化。

从历史维度看,造船业景气指数与全球经济周期、航运业景气度高度相关,2008年金融危机前,全球造船市场处于高景气区间,指数持续攀升,新接订单量屡创新高,主要造船企业手持订单饱满,船价维持在较高水平,危机爆发后,航运需求骤降,船舶运力过剩,造船业景气指数断崖式下跌,大量船厂陷入订单荒、资金链紧张困境,2025年前后,随着全球经济缓慢复苏、航运业供给侧改革推进,以及环保法规趋严带来的更新需求,造船业景气指数逐步回暖,尤其是LNG船、大型集装箱船、高端化学品船等细分市场表现突出,推动行业结构向高端化、绿色化转型。

当前,造船业景气指数呈现出“结构性分化”与“绿色转型驱动”的显著特征,从区域格局看,中国、韩国、日本仍占据全球造船市场主导地位,但三国景气度差异明显,中国造船业凭借全产业链优势、政策支持及产能升级,新接订单量、手持订单量连续多年稳居世界第一,景气指数处于全球领先水平,尤其在LNG船、甲醇动力船等绿色船舶领域市场份额快速提升,韩国船厂则在超大型集装箱船、LNG船等高技术船舶领域保持竞争力,但受制于劳动力成本高、产能瓶颈等问题,景气指数波动较大,日本船厂则专注于中小型特种船舶,景气度相对平稳但整体规模有所萎缩。

从船型结构看,传统散货船、油轮市场景气度受全球贸易波动影响较大,指数贡献度逐步降低;而绿色船舶、智能船舶成为拉动景气指数上行的核心动力,国际海事组织(IMO)碳排放新规的实施,促使船东加速订造符合环保标准的船舶,LNG动力、甲醇动力、氨燃料动力船新接订单量激增,相关船厂手持订单饱满,推动造船业景气指数上行,数字化转型推动智能船舶需求增长,智能航行、智能管理系统的应用提升了船舶附加值,为行业景气度注入新动能。

从企业运营层面看,造船业景气指数的提升直接带动企业效益改善,近年来,主流船厂手持订单量普遍维持在2-3年饱和生产水平,船价涨幅明显,企业利润率回升,以中国为例,骨干船厂如中国船舶集团旗下企业,新接订单量同比增长超过20%,手持订单量创历史新高,营收利润率显著提升,景气指数处于“较强景气”区间,行业仍面临挑战:原材料价格波动、供应链不确定性、高端人才短缺等问题,部分中小船厂因技术实力不足、订单结构单一,景气度仍处于“临界景气”区间。

造船业景气指数的走势将受多重因素影响,全球“碳中和”目标推动航运业绿色转型,预计未来10年绿色船舶更新需求将达数千亿美元,成为支撑景气指数上行的长期动力;地缘政治冲突、全球经济增速放缓可能短期内抑制新船需求,指数存在波动风险,中国造船业在高端船舶领域的突破、韩国船厂的产能调整、日本船厂的技术创新,将共同重塑全球造船业景气格局。

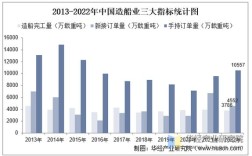

为更直观展示近年来全球造船业景气指数变化,以下为关键指标概览表:

| 年份 | 全球新接订单量(万载重吨) | 中国新接订单量占比(%) | 绿色船舶订单占比(%) | 造船业景气指数 |

|---|---|---|---|---|

| 2025 | 9519 | 1 | 3 | 2 |

| 2025 | 6761 | 8 | 6 | 5 |

| 2025 | 5322 | 2 | 9 | 1 |

| 2025 | 7581 | 2 | 7 | 8 |

| 2025 | 9433 | 4 | 2 | 3 |

| 2025 | 10231 | 6 | 5 | 7 |

注:绿色船舶订单占比指LNG动力、甲醇动力、氨燃料动力等环保船舶新接订单量占总订单量比例;造船业景气指数以100为荣枯线,高于100表示行业处于景气区间,低于100表示处于不景气区间。

相关问答FAQs

Q1:造船业景气指数的波动对普通投资者有何影响?

A:造船业景气指数是判断行业周期的重要参考,其波动直接影响相关上市公司的业绩表现,当指数处于高位时,船企营收和利润增长预期乐观,船舶制造、船舶配套等板块股票可能迎来上涨行情;反之,指数下行可能预示行业进入调整期,投资者需警惕产能过剩、订单减少等风险,景气指数变化也会间接影响航运股、大宗商品(如钢材、有色金属)等相关产业链的投资机会,投资者可结合指数走势,关注具有技术壁垒、绿色船舶产能优势的龙头企业,以降低周期波动带来的投资风险。

Q2:当前造船业景气指数上行是否意味着行业已全面复苏?

A:当前造船业景气指数的上行主要是由绿色转型需求、高端船舶订单增长等结构性因素驱动,而非行业全面复苏的标志,传统船型(如散货船、油轮)市场仍受全球经济和航运需求波动影响,景气度相对疲软;行业复苏存在明显的“结构性分化”,只有具备绿色技术、高端产能的船厂才能充分享受景气红利,而部分技术落后、产能过剩的中小企业仍面临生存压力,手持订单量虽高,但需警惕未来交付集中可能导致的船价回落风险,当前景气指数上行更多是“结构性复苏”而非“全面回暖”,行业仍需经历从规模扩张向质量提升的转型过程。