2025年是中国造船业经受住市场考验、巩固全球领先地位的一年,尽管面临全球经济放缓和国际贸易摩擦等不确定性因素,中国三大造船指标(造船完工量、新接订单量、手持订单量)仍实现了全面增长,市场份额稳居世界第一。

以下是2025年中国造船业的核心数据:

(图片来源网络,侵删)

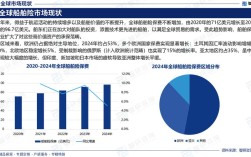

核心三大指标

造船完工量

- 数据: 3670万载重吨

- 同比增长: 2%

- 全球市场份额: 约 37.2%,位居世界第一。

- 解读: 这是指中国在2025年内已经完成建造并交付使用的船舶总吨位,这一数据表明中国的造船产能和交付能力非常强大。

新接订单量

- 数据: 2907万载重吨

- 同比增长: 4%

- 全球市场份额: 约 44.4%,位居世界第一。

- 解读: 这是指2025年全球船东向中国船厂下达的新造船合同总吨位,这个20.4%的高增长率是一个非常积极的信号,表明国际市场对中国船厂的认可度很高,对未来充满信心。

手持订单量

- 数据: 8931万载重吨

- 全球市场份额: 约 44.7%,位居世界第一。

- 解读: 这是指截至2025年底,中国船厂已经承接但尚未完工交付的船舶总吨位,这个“存量”指标是中国造船业未来一到两年生产任务和收入保障的体现,规模巨大且全球占比最高。

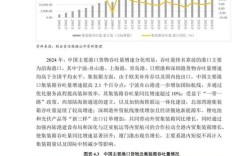

主要船型市场份额

在主流船型领域,中国船厂同样占据主导地位:

- 散货船: 全球市场份额超过70%,绝对领先。

- 集装箱船: 全球市场份额超过50%,市场份额第一。

- 油船: 全球市场份额超过30%,位居世界第二。

- 气体运输船(LNG、LPG等高技术船舶): 市场份额持续提升,是未来发展的重点方向。

产业结构特点

- 集中度非常高: 中国造船业高度集中在几家大型骨干企业,形成了以中国船舶集团(由原中船工业和中船重工合并重组而成)为核心的“国家队”,前10家企业造船完工量占全国总量的70%以上,规模效应显著。

- 承接能力强: 新接订单量的强劲增长,尤其是在散货船和集装箱船等主流船型上的优势,说明中国船厂在成本控制、建造周期和交付能力上具有国际竞争力。

- 向高技术、高附加值船舶转型: 虽然在传统船型上优势明显,但中国也在积极布局和承接LNG船、大型邮轮、极地船舶等高技术含量、高附加值的船舶订单,并取得了一定突破,2025年中国承接了LNG船订单,标志着在这一领域的技术实力和市场认可度正在提升。

2025年,中国造船业交出了一份亮眼的成绩单。

- 规模上: 三大造船指标全面增长,三大指标(完工量、接单量、手持量)的载重吨和市场份额均位居世界第一,是名副其实的世界第一造船大国。

- 结构上: 在散货船、集装箱船等主流市场占据绝对优势,同时在高技术船舶领域积极布局,转型升级步伐加快。

- 全球地位: 中国作为全球造业中心的地位进一步巩固,对全球航运和造船市场的影响力持续增强。

(图片来源网络,侵删)