大宇造船作为全球造船工业的重要参与者,其发展历程、技术实力、市场表现及面临的挑战共同构成了这家企业的综合画像,从历史维度来看,大宇造船成立于1978年,隶属于韩国大宇集团,在经历了1999年金融危机的破产重组后,通过债务削减、业务聚焦和战略调整,逐步成长为全球领先的造船企业之一,公司业务涵盖商用船舶、海洋工程、军舰及绿色能源装备等领域,尤其在LNG运输船、超大型原油运输船(VLCC)、浮式生产储卸油装置(FPSO)等高技术含量产品上具有全球竞争力。

在技术实力方面,大宇造船持续投入研发,尤其在绿色船舶领域布局领先,公司已成功开发出使用LNG燃料、氨燃料、氢燃料等环保动力系统的船舶设计,并获得了多家国际船东的订单,其自主研发的LNG运输船市场份额长期位居全球前三,技术指标包括舱容、蒸发率等均达到国际先进水平,在海洋工程装备领域,大宇造船具备深水钻井平台、水下生产系统等高端产品的建造能力,曾为全球多个能源巨头交付FPSO项目,展现出在复杂海洋工程领域的综合技术实力,对比日本今治造船或中国造船企业,大宇造船在智能船舶(如自主航行系统)的研发进度上相对滞后,部分核心零部件仍依赖进口,这在一定程度上制约了其成本控制能力。

市场表现与财务状况是评估大宇造船的重要维度,根据近年数据,其接单量通常位居全球造船企业前五,2025年接单金额达到约100亿美元,其中LNG船和海工装备占比超过60%,造船行业具有明显的周期性特征,2025年以来受全球供应链波动、原材料价格上涨及绿色转型成本增加影响,公司利润率有所下滑,2025年财报显示,其营业利润率约为3%,低于现代重工的5%和三星重工的4%,大宇造船的负债率长期处于较高水平,尽管通过多次债务重组有所改善,但截至2025年底,资产负债率仍维持在85%左右,财务风险需持续关注。

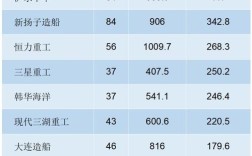

从竞争力对比来看,大宇造船在全球造船业中处于“第二梯队”的头部位置,与行业龙头现代重工相比,其在大型集装箱船、LNG船的市场份额略低,但在FPSO等海工装备领域具备差异化优势;与中国船舶集团、日本今治造船等竞争对手相比,大宇造船在高技术船舶的设计经验和品牌认可度上仍有优势,但成本控制效率(尤其是人力成本和供应链管理)面临较大压力,以下为近年来主要竞争对手关键指标对比:

| 企业名称 | 2025年接单金额(亿美元) | LNG船全球市场份额 | 海工装备市场份额 | 营业利润率 |

|---|---|---|---|---|

| 大宇造船 | 100 | 18% | 22% | 3% |

| 现代重工 | 128 | 25% | 18% | 5% |

| 三星重工 | 110 | 20% | 20% | 4% |

| 中国船舶集团 | 95 | 12% | 15% | 5% |

大宇造船面临的挑战与机遇并存,从挑战来看,全球造船产能过剩问题持续存在,低端船舶市场的价格竞争日趋激烈,导致公司不得不向高技术、高附加值领域转型,但这需要持续的研发投入和人才支撑,地缘政治风险(如俄乌冲突导致的航运路线变化、国际贸易摩擦)可能影响船东订单需求,2025年部分欧洲船东就曾因能源危机推迟了新船订单,环保法规的日趋严格(如IMO 2025年硫排放限制)迫使船东升级船舶,短期内增加了造船企业的改造成本,但长期看也推动了绿色船舶的市场需求。

从机遇方面看,全球能源转型为大宇造船提供了新的增长点,传统油气勘探仍需大量LNG运输船和海工装备,据克拉克森预测,2025-2027年全球LNG船新船需求将达到300艘以上;风电安装船、氢运输船、海上浮动式风电平台等绿色能源装备市场正在快速扩张,大宇造船已开始布局相关领域,2025年获得了3座海上风电安装船订单,成为其新的业务增长点,韩国政府提出的“K-Shipbuilding 2.0”战略,通过政策支持造船企业数字化转型和绿色技术研发,也为大宇造船提供了政策红利。

综合来看,大宇造船凭借其在高技术船舶和海工装备领域的技术积累,以及全球化的市场布局,仍具备较强的行业竞争力,面对周期性波动、财务压力和绿色转型的多重挑战,公司需要在技术创新、成本控制和市场拓展方面持续发力,若能在绿色能源装备领域实现突破,并有效降低负债水平,大宇造船有望在全球造船业的格局中巩固并提升其地位。

相关问答FAQs:

Q1:大宇造船的LNG船技术在全球处于什么水平?

A:大宇造船的LNG船技术处于全球第一梯队,其自主研发的薄膜型LNG运输船在舱容(可达20万立方米以上)、蒸发率(低于0.1%/天)等关键指标上达到国际领先水平,市场份额长期稳定在全球前三位,客户包括壳牌、卡塔尔能源等国际能源巨头,公司已推出新一代LNG燃料动力船舶设计,满足更严格的环保要求,技术竞争力较强。

Q2:大宇造船面临的主要财务风险有哪些?

A:大宇造船的主要财务风险包括高负债率(截至2025年约85%)和利润率波动,尽管公司多次进行债务重组,但利息支出仍占比较高,易受市场利率波动影响,造船行业的周期性导致营收不稳定,2025年营业利润率仅为3%,若原材料价格持续上涨或订单延迟交付,可能进一步加剧财务压力,海工装备项目周期长、资金占用大,也存在一定的回款风险。