韩国造船业的发展历程堪称全球工业化的典范,从战后百废待兴的薄弱基础起步,通过技术引进、自主创新与战略转型,逐步崛起为世界造船业的领军者,其发展路径不仅体现了韩国产业升级的典型特征,更折射出全球船舶市场变迁与企业战略调整的深层逻辑。

20世纪50-60年代,韩国造船业处于萌芽阶段,主要依靠承接日本转移的中小型船舶订单,1962年,韩国政府颁布《第一个五年经济发展计划》,首次将造船业列为战略产业,通过大宇、现代等财阀的介入,开始建设大型船厂,这一阶段的核心特征是"技术引进+政府主导",现代集团于1972年建成蔚山造船厂,当时便具备建造30万吨VLCC(超大型原油轮)的能力,通过引进日本技术实现快速产能扩张,70-80年代,韩国造船业进入成长期,政府通过税收优惠、低息贷款等政策扶持,推动企业实现规模效应,1973年,韩国造船订单量首次突破100万载重吨,1980年超过日本成为世界第二大造船国,这一时期韩国企业重点攻克高技术船舶建造难题,现代、三星等船厂开始承接LPG船、LNG船等高端产品。

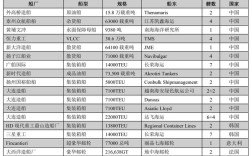

90年代至21世纪初,韩国造船业进入成熟期,技术创新成为核心竞争力,1999年,韩国三大造船企业(现代、三星、大宇)全球市场份额合计达到36%,首次超越日本,2000年后,韩国企业率先实现LNG船建造的国产化,打破欧洲垄断,2003年LNG船订单全球份额达70%,这一阶段,韩国造船业建立了"产学研"协同创新体系,政府支持的船舶与海洋装备研究院(KRISO)推动了一系列核心技术研发,如超大型集装箱船的燃油效率优化、环保型动力系统等,2008年全球金融危机前,韩国造船业达到顶峰,年接单量占全球市场份额40%以上,手持订单量突破1.5亿载重吨。

2010年后,韩国造船业面临转型升级挑战,中国造船业的快速崛起(2010年中国接单量首次超过韩国)以及全球船舶市场需求结构变化,迫使韩国企业向高技术、高附加值领域转型,2025-2025年,韩国企业通过聚焦LNG船、大型LPG船、超大型集装箱船(ULCS)等高端产品,重新确立竞争优势,2025年,韩国LNG船订单份额达全球72%,13000TEU以上ULCS占比超过80%,韩国企业积极布局绿色船舶领域,开发氨燃料、液化天然气双燃料动力系统,2025年承接的甲醇燃料动力船舶订单占全球市场的35%。

近年来,韩国造船业加速向"船舶+海洋工程"双轮驱动转型,随着全球能源开发向深海拓展,韩国企业凭借深海钻井平台、浮式生产储卸油装置(FPSO)等高端海工装备制造能力,形成差异化竞争优势,2025年,韩国现代重工收购了大宇造船海洋,通过行业整合提升集中度,2025年韩国三大造船企业(现代重工、三星重工、大宇造船海洋)全球市场份额合计达到48%,其中海工装备市场份额超过60%,在数字化领域,韩国企业引入人工智能、大数据技术优化船舶设计流程,通过"数字孪生"技术实现虚拟建造,将大型船舶建造周期缩短20%以上。

韩国造船业的发展离不开政府、企业、科研机构的协同发力,政府层面,通过《造船业中长期发展计划》明确战略方向,设立"船舶产业振兴基金"支持技术研发;企业层面,现代、三星等巨头持续投入研发,研发费用占比维持在3%-5%;科研层面,KRISO与高校合作开发的"智能船舶"技术,已实现远程监控和自主航行功能,韩国企业通过全球化布局构建产业链网络,在东南亚、欧洲设立配套基地,降低生产成本并贴近目标市场。

当前韩国造船业也面临多重挑战:国际环保法规趋严(如IMO 2025年碳强度指标)对船舶设计提出更高要求;中国造船业在中高端市场的持续追赶;以及全球新船需求波动带来的产能过剩风险,为此,韩国政府已启动"绿色造船"战略,计划到2030年实现零碳船舶技术商业化,同时推动造船业与人工智能、机器人等产业融合,培育"智能造船"新动能。

韩国造船业的崛起之路,展现了发展中国家通过战略产业政策引导、技术创新驱动和全球化布局实现产业升级的成功案例,在全球船舶业向绿色化、智能化转型的浪潮中,韩国造船业凭借深厚的技术积累和前瞻性布局,正努力巩固其全球领先地位,为全球海洋产业发展贡献重要力量。

相关问答FAQs

-

问:韩国造船业相比中国和日本的主要优势是什么?

答:韩国造船业的核心优势体现在高技术船舶领域,特别是LNG船、大型LPG船、超大型集装箱船及高端海工装备,根据克拉克森数据,2025年韩国LNG船订单份额全球占比达72%,海工装备占比超过60%,韩国企业在绿色船舶技术(如氨燃料、甲醇燃料动力系统)研发方面处于领先地位,数字化造船水平(AI应用、虚拟建造)也具有明显优势,相比中国,韩国在高技术船舶市场占有率更高;相比日本,韩国在大型船舶建造效率和成本控制方面更具竞争力。 -

问:韩国造船业如何应对全球环保法规趋严的挑战?

答:韩国造船业主要通过"技术升级+战略转型"应对环保挑战,在技术研发层面,三星重工、现代重工等企业已开发出氨燃料、液化天然气双燃料动力系统,2025年承接的环保船舶订单占比达45%;在战略层面,韩国政府推出"绿色造船路线图",计划到2025年实现零碳船舶技术商业化,并设立1万亿韩元规模的"绿色船舶基金"支持企业转型,韩国企业积极参与国际海事组织(IMO)标准制定,通过提前布局环保技术,将法规压力转化为市场竞争力,2025年其承接的甲醇燃料动力船舶订单已占全球市场的35%。