近年来,全球能源结构转型加速推进,液化天然气(LNG)作为清洁能源的重要代表,需求持续攀升,直接带动了LNG运输船市场的火爆,进而引发LNG造船订单的井喷式增长,这一现象背后,既有能源格局变化的深层驱动,也有航运业技术升级的直接需求,更折射出全球产业链重构的复杂态势。

从需求端来看,欧洲为减少对俄罗斯传统能源的依赖,积极从中东、美国及澳大利亚等地进口LNG,导致LNG贸易航线大幅延长,运输需求激增,亚洲新兴经济体如中国、印度等,在“双碳”目标推动下,能源消费结构加速向清洁化转型,LNG进口量屡创新高,国际能源署(IEA)数据显示,2025年全球LNG贸易量同比增长约6%,预计未来五年将保持年均4%以上的增速,这种刚性需求为LNG造船市场提供了坚实基础。

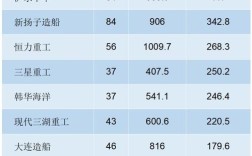

供给端方面,LNG运输船技术壁垒高、建造周期长(通常需2-3年),且核心设备如殷瓦钢、低温液货泵等长期被少数国家垄断,导致全球LNG船运力本就处于紧平衡状态,2025年以来,受疫情、地缘政治等因素影响,造船产能进一步受限,新船交付量难以匹配需求增长,船东为锁定运力,不得不提前下单,直接推动了订单量的爆发,克拉克森研究数据显示,2025年全球LNG船新签订单量达到创纪录的220艘,较2025年增长超过60%,手持订单量占现有船队比例已升至35%以上,为近十年最高水平。

从船型结构看,当前LNG造船订单以大型化、低碳化为主流,17.4万立方米以上的大型LNG船占比超过70%,这类船舶单位运输成本更低,适合长航线贸易,为满足环保新规,双燃料动力(LNG/传统燃料)已成为标配,部分订单开始探索氨燃料、氢燃料等零碳动力技术,例如韩国三大造船巨头(现代重工、三星重工、大宇造船海洋)已相继获得氨燃料LNG船订单,标志着行业向绿色低碳转型迈出关键一步,地域分布上,韩国企业凭借技术优势和成熟供应链,占据全球LNG船订单量的70%以上,中国船企(如沪东中华、大连船舶重工)凭借成本优势和政策支持,订单份额稳步提升至20%左右,日本则保持约10%的市场份额。

LNG造船订单的激增也面临潜在风险,高订单量可能导致未来3-5年运力过剩,若需求增速不及预期,船东和船企将面临盈利压力;原材料价格波动、地缘政治冲突引发的供应链不确定性,以及低碳技术研发的高成本,都可能对行业造成冲击,全球造船产能向亚洲集中的趋势加剧,欧美国家为保障能源运输安全,正试图通过补贴政策重塑本土造船能力,这可能改变未来市场竞争格局。

相关问答FAQs

Q1:当前LNG造船订单激增的主要原因是什么?

A1:主要原因包括三方面:一是全球能源转型推动LNG需求持续增长,尤其欧洲和亚洲进口需求激增;二是LNG船技术壁垒高、建造周期长,现有运力难以匹配需求,船东提前锁定运力;三是地缘政治因素导致贸易航线重构,进一步拉长运输距离,放大了运力缺口,环保法规趋严推动船东更新老旧船舶,也贡献了部分订单增量。

Q2:中国船企在LNG造船订单中的竞争力如何?未来有哪些发展方向?

A2:中国船企凭借政策支持、成本控制及全产业链优势,LNG船订单份额已从十年前的不足5%提升至20%左右,尤其在中小型LNG船和LNG-FSRU(浮式储存再气化装置)领域表现突出,未来需突破三大方向:一是攻克殷瓦钢焊接、低温材料等核心技术,提升大型LNG船建造能力;二是加速研发氨燃料、氢燃料等零碳动力技术,抢占绿色船舶市场;三是通过国际合作拓展高端市场,减少对单一区域的依赖,逐步提升全球竞争力。