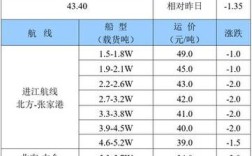

核心数据概览

-

出口金额:根据中国海关总署的数据,2025年中国船舶出口总额约为3亿美元。

- 与2025年的约283.5亿美元相比,小幅增长了约2.4%,这个数字看似平稳,但结合当时的行业背景,实属不易。

-

出口数量:2025年中国完工的造船完工量达到8015万载重吨,同比增长1%,这表明中国船舶工业的生产能力依然强劲,出口的“量”是实实在在的增长。

(图片来源网络,侵删)

(图片来源网络,侵删) -

核心特征:“量增价跌”,出口船舶的平均单价(每载重吨的价格)相比2025年有所下降,反映出市场竞争激烈,尤其是来自韩国等国的竞争压力巨大。

主要出口市场与产品结构

-

主要出口目的地:

- 亚洲:始终是中国船舶出口的最大市场,2025年,中国对亚洲国家(包括香港、新加坡、日本、韩国等)的出口额占总出口额的60%以上,香港作为重要的转口港,占据很大份额;新加坡是重要的船东国和航运中心。

- 欧洲:是高端船舶(如LNG船、大型集装箱船、豪华邮轮)的主要需求市场,尽管份额不及亚洲,但出口到欧洲的船舶平均单价更高,对提升中国船舶工业技术水平至关重要。

- 其他地区:包括非洲、拉丁美洲、大洋洲等,这些市场对散货船、油船等常规船型有稳定需求。

-

主要出口船型:

- 三大主力船型:散货船、油船和集装箱船依然是出口的绝对主力,合计占出口载重吨的70%以上,2025年全球航运市场持续低迷,对这三大船型的需求主要集中在二手船和替代需求上,新船订单价格被压得很低。

- 高技术船舶:虽然出口额占比不高,但中国在LNG船(液化天然气船)、大型LPG船(液化石油气船)、海洋工程平台等高技术、高附加值船舶领域取得了重要突破,沪东中华等船厂成功向国外船东交付了LNG船,标志着中国在该高端市场的竞争力正在逐步提升。

行业面临的挑战与压力

2025年的出口成绩单是在多重压力下取得的,挑战十分严峻:

-

全球航运市场持续低迷:这是最根本的外部原因,全球经济复苏乏力,导致货运量增长缓慢,航运公司盈利能力差,投资新船的意愿不强,这使得新船市场需求疲软,船东在谈判中拥有极强的议价能力。

-

国际产能严重过剩:中、日、韩三大造船国都拥有巨大的产能,而全球新船需求量远低于供给能力,这导致市场竞争白热化,为了争夺有限的订单,船厂不惜大幅降价,严重侵蚀了利润空间。

-

来自韩国的激烈竞争:2025年,韩国船厂在承接高附加值船舶(如大型LNG船、超大型集装箱船、LPG船)方面依然占据绝对优势,他们在技术、经验和品牌认知度上领先,不断向中国船厂施压。

-

国内船企经营困难:受“量增价跌”和成本上升(人工、钢材等)的双重挤压,许多中小型船厂陷入亏损甚至破产的困境,行业去产能、去库存的压力巨大。

(图片来源网络,侵删)

(图片来源网络,侵删)

政策支持与行业转型

面对困境,中国政府出台了一系列政策,并推动行业进行转型升级:

-

产业政策引导:国务院发布了《关于促进船舶工业加快健康发展的若干意见》,明确提出要化解过剩产能、调整产品结构、鼓励高技术船舶和海洋工程装备发展,政策上支持企业“走出去”,参与国际产能合作。

-

推动“走出去”战略:鼓励有实力的船企通过并购、合资等方式,在海外建立研发和生产基地,不仅出口船舶,还输出技术、管理和标准,以规避贸易壁垒,提升全球竞争力。

-

转型升级,向价值链高端迈进:

- 技术升级:加大研发投入,重点突破LNG船、豪华邮轮、深海钻井平台等“卡脖子”技术。

- 服务升级:从单纯卖船向提供“船舶+金融+服务”的全生命周期解决方案转型,发展船舶租赁、维修、技术支持等后市场业务。

- 绿色化与智能化:顺应国际海事组织(IMO)日益严格的环保法规,研发设计节能环保型船舶(如使用LNG、低硫油等燃料的船舶),并开始探索智能化、无人化船舶技术。

2025年是中国船舶出口“承压前行、蓄势待发”的一年。

- 成绩方面:在极其困难的全球市场环境下,中国船舶出口额和产量仍实现了小幅增长,巩固了世界第一大造船国的地位,在LNG船等高技术船舶领域也取得了关键性突破。

- 问题方面:“量增价跌”的尴尬局面凸显了行业大而不强、利润微薄的结构性问题,低端产能过剩、高端技术受制于人的矛盾依然突出。

- 未来方向:这一年,整个行业深刻认识到转型升级的紧迫性,未来的发展路径愈发清晰:必须淘汰落后产能,大力发展高技术、高附加值船舶,从“造船大国”向“造船强国”迈进,2025年的挑战,为之后几年中国船舶工业的浴火重生和高质量发展埋下了伏笔。