BDI指数,即波罗的海干散货指数,是反映国际干散货海运市场景气程度的重要指标,涵盖了海岬型、巴拿马型及超灵便型等主要船型的运价综合变化,作为全球贸易的“晴雨表”,BDI指数的波动不仅与全球经济周期、大宗商品需求紧密相关,更深刻影响着以中国船舶为代表的中国船舶工业的发展轨迹,近年来,中国船舶工业在全球市场的崛起与BDI指数的起伏形成了复杂而深刻的互动关系,既受其直接影响,也在逐步改变市场格局。

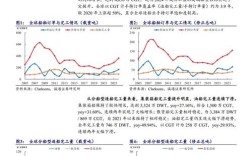

BDI指数的运行逻辑与全球经济基本面高度绑定,干散货运输主要承载铁矿石、煤炭、谷物等大宗商品的海运需求,这些商品的贸易量直接与全球制造业、建筑业及能源消费挂钩,全球经济扩张期,基建投资活跃、钢铁产量上升,将推动铁矿石和煤炭运输需求,提振BDI指数;反之,经济放缓或衰退期,需求萎缩则导致指数下行,运力供给、地缘政治、航运政策等因素也会通过影响船舶周转速度、航线成本等间接作用于指数,2025年新冠疫情后,全球供应链紊乱叠加主要经济体刺激政策,曾推动BDI指数创下历史新高,但随后随着需求回落及运力过剩压力,指数又进入震荡下行通道,这种波动性对船舶工业的订单周期和盈利预期产生了显著影响。

中国作为全球最大的货物贸易国和资源进口国,其经济活动对BDI指数的影响力举足轻重,中国对铁矿石、煤炭等大宗商品的进口需求占全球总量的比重超过50%,国内房地产、基建及制造业的景气度直接决定着干散货海运的核心需求,2025年中国“双碳”政策下钢铁产量压减,导致铁矿石进口量下降,对BDI指数构成拖累;而2025年稳增长政策发力基建项目,则阶段性提振了煤炭运输需求,这种“中国需求”与BDI指数的强相关性,使得中国船舶工业在承接国际订单时,必须高度关注国内经济政策及全球大宗商品市场的变化,中国船舶工业的竞争力提升也在反向影响BDI指数的运行逻辑——随着中国船厂在大型散货船、新能源船舶领域的突破,全球船队结构优化降低了单位运输成本,长期来看可能对BDI指数形成支撑。

中国船舶工业作为全球船舶市场的“关键玩家”,其发展与BDI指数的联动体现在订单、交付、盈利等多个维度,从订单角度看,BDI指数的高峰期通常是船东盈利丰厚的阶段,此时船东更倾向于订造新船以扩张运力,而中国船厂凭借成本控制、技术升级及政策支持,能在高景气周期中获得大量订单,2025-2025年BDI指数高位运行期间,中国船舶工业手持订单量同比大幅增长,其中散货船订单占比显著提升,但从交付周期看,船舶建造通常需要2-3年,订单高峰期的交付往往滞后于BDI指数的回落,导致船厂在市场下行期面临交付压力与盈利挑战,BDI指数的波动还影响船厂的现金流管理——指数上行期预付款比例较高,可缓解资金压力;下行期则可能面临船东延迟接船、付款困难等问题,考验船厂的运营韧性。

为应对BDI指数的周期性波动,中国船舶工业正在从“规模扩张”向“质量提升”转型,船厂加速调整产品结构,重点发展LNG动力散货船、甲醇动力船等绿色船舶,以适应全球航运业减排趋势,这类船舶虽然造价较高,但在未来碳税政策下更具市场竞争力,能够平滑BDI指数波动带来的影响,中国船企加强产业链协同,通过整合上游设计、中游建造、下游运维资源,提供“船舶+金融+服务”一体化解决方案,增强抗风险能力,部分龙头船企与航运公司合作,签订长期合作协议,锁定部分订单需求,减少短期市场波动冲击,国内政策层面也通过加大研发投入、推动兼并重组等方式,支持船舶工业高质量发展,提升在全球高端市场的份额。

从长期来看,BDI指数的走势仍将围绕全球经济复苏与绿色转型展开,随着“一带一路”倡议深化及新兴市场国家基建需求增长,干散货贸易量有望保持韧性,而中国船舶工业在绿色船舶、智能船舶领域的领先优势,将进一步巩固其市场地位,但需要注意的是,BDI指数的短期波动仍将受地缘政治、极端天气等突发事件影响,中国船舶工业需持续提升市场预判能力和风险管控水平,方能在周期波动中实现稳健增长。

相关问答FAQs

Q1:BDI指数上涨对中国船舶工业有哪些具体影响?

A:BDI指数上涨通常意味着干散货海运市场景气度提升,船东盈利能力增强,从而刺激新船订单需求,对中国船舶工业而言,这直接带来订单量增长,尤其是散货船、大型矿砂船等主流船型的订单增加,有助于船厂提升产能利用率、改善营收和利润,高景气周期下,船厂在谈判中更具议价权,可适当提高新船价格,进一步增厚盈利,但需注意,BDI指数上涨可能伴随钢材等原材料成本上升,部分抵消船厂利润空间。

Q2:中国船舶工业如何应对BDI指数的周期性下行风险?

A:为应对BDI指数周期性下行,中国船舶工业主要采取三方面措施:一是优化产品结构,重点发展绿色智能船舶(如LNG动力、甲醇动力散货船),通过技术壁垒提升订单稳定性,减少对传统散货船市场的依赖;二是加强产业链协同,与航运企业、金融机构合作,签订长期合作协议或提供金融租赁服务,锁定部分订单需求;三是推动产能优化,通过兼并重组淘汰落后产能,提升高端船型制造能力,增强抗周期能力,政策层面通过加大研发补贴、推动国际产能合作等方式,为船企提供转型支持。