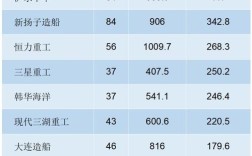

菲律宾造船行情近年来呈现出复杂而多元的发展态势,既受到全球航运业复苏的带动,也面临本土产业升级与外部竞争的多重挑战,作为东南亚地区重要的岛国,菲律宾的造船业以修船和中小型船舶建造为主,尤其在特种船舶领域具备一定竞争力,但整体规模与技术水平与中日韩等传统造船强国仍有差距,以下从市场现状、驱动因素、面临挑战及未来趋势等维度展开分析。

当前菲律宾造船市场可细分为三大板块:修船、商船建造与船舶改装,修船业务是菲律宾造船业的支柱,依托马尼拉港、宿务港等天然深水良港,以及廉价的劳动力成本,吸引了全球众多航运公司前来维修,据统计,菲律宾修船市场年营收约占东南亚地区修船市场的15%-20%,尤其在LPG船、化学品船和渔船的维修领域经验丰富,商船建造方面,菲律宾主要聚焦5000载重吨以下的散货船、集装箱船和多用途船,船厂以中小型家族企业为主,年造船能力约30-50艘,船舶改装业务则集中在海洋工程支持船(OSV)的升级,如平台供应船(PSV)的动力系统改造和居住模块加装,近年来随着全球海上风电产业的发展,部分船厂开始涉风电安装船的改装项目,成为新的增长点。

驱动菲律宾造船行情发展的因素主要有三点:一是全球航运市场的周期性复苏,随着国际贸易回暖,干散货、集装箱船运输需求增长,带动船舶维修和新建需求上升;二是政策扶持力度加大,菲律宾政府通过《造船业发展法案》提供税收优惠和出口信贷支持,鼓励船厂引进先进设备和技术,同时推动本地船企与日本、韩国等国的造船企业成立合资公司,提升建造能力;三是劳动力成本优势显著,菲律宾造船业工人月薪约为日韩的1/5,即使低于中国和越南,但仍具备性价比优势,尤其适合劳动密集型的中小型船舶建造。

菲律宾造船业也面临诸多挑战,首先是技术瓶颈,本土船厂普遍缺乏数字化设计和智能化生产设备,船舶设计依赖外国图纸,焊接和精度控制等关键工艺与国际标准存在差距,导致高附加值船舶(如LNG船、大型集装箱船)的建造能力不足,其次是资金短缺,多数船厂规模小、融资渠道有限,难以承担大型造船项目的高额投入,2025年菲律宾船舶制造业固定资产投资仅为日本的1/50,国际竞争加剧也构成压力,越南凭借更完善的产业链和政府支持,正逐步抢占东南亚中小型船舶建造市场,而中国在绿色船舶领域的快速崛起,进一步挤压了菲律宾传统船舶的出口空间。

未来菲律宾造船行情将呈现三大趋势:一是绿色化转型加速,随着IMO全球硫限令和碳减排法规的实施,船厂将加大对LNG动力船、甲醇燃料船等环保船舶的建造投入,目前已有3家本土船厂与欧洲公司合作开发氨燃料动力渔船;二是专业化分工深化,中小型船厂将聚焦细分市场,如近海渔船、政府巡逻船等定制化船舶,避免与大型船厂正面竞争;三是区域合作加强,菲律宾可能通过东盟框架下的造船业联盟,共享技术和市场资源,同时吸引日本、韩国的投资,引进模块化建造技术,提升生产效率,据菲律宾造船协会预测,2025年该国造船业营收有望突破15亿美元,年均增长率保持在8%-10%。

为更直观展示菲律宾造船市场结构,以下表格主要细分领域及特点:

| 细分领域 | 主要船型 | 市场特点 | 代表企业 |

|---|---|---|---|

| 修船 | LPG船、化学品船、渔船 | 技术成熟,劳动力成本低,占市场份额60%以上 | Hanjin船厂、Subic船厂 |

| 商船建造 | 散货船(5000DWT以下)、多用途船 | 以出口为主,交付周期短,但附加值较低 | Cebu船厂、通用造船公司 |

| 船舶改装 | OSV升级、风电安装船改装 | 新兴增长点,技术门槛较高,依赖外国合作 | TS船厂、Propmech船厂 |

相关问答FAQs:

Q1:菲律宾造船业与越南相比,核心优势是什么?

A1:菲律宾的核心优势在于修船领域的成熟经验和技术积累,以及更低的劳动力成本,菲律宾拥有东南亚地区最专业的LPG船维修团队,且港口基础设施完善,而越南则在新建船的规模化和政府补贴政策上更具优势,但菲律宾在细分市场的技术壁垒短期内难以被替代。

Q2:全球绿色船舶发展趋势对菲律宾造船业有何影响?

A2:绿色船舶发展为菲律宾带来机遇与挑战并存,环保法规倒逼船厂升级技术,吸引外资合作开发氨燃料、LNG动力船舶,如日本企业已投资2亿美元在菲律宾建立环保船舶研发中心;菲律宾本土船厂因资金和技术限制,在绿色船舶的核心技术研发(如燃料电池系统)方面仍依赖进口,短期内可能增加生产成本,长期看则有助于推动产业向高附加值领域转型。