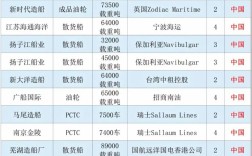

马尾造船厂股票作为福建地区具有代表性的船舶制造企业股权凭证,其市场表现与行业动态、企业运营及政策环境紧密相关,马尾造船厂(现常指福建船舶集团马尾造船股份有限公司)拥有百年历史,是中国近代船舶工业的发源地之一,业务涵盖船舶设计、建造、维修及海洋工程装备制造,产品包括远洋货轮、特种船舶、海洋平台等,客户遍及全球多个国家和地区。

从行业背景来看,全球船舶制造行业具有明显的周期性特征,受全球经济景气度、航运市场需求、原材料价格及环保政策等多重因素影响,近年来,随着绿色航运趋势的推进,LNG动力船、甲醇燃料船等环保型船舶需求增长,为造船企业带来新的发展机遇,中国造船业在全球市场份额持续位居前列,凭借成本控制和技术升级优势,具备较强的国际竞争力,马尾造船厂作为区域内重点企业,在中小型船舶制造领域积累了丰富经验,尤其在江海直达船、多用途重吊船等细分市场拥有技术优势。

企业基本面方面,马尾造船厂的盈利能力受订单交付周期、钢材成本波动及汇率变化等因素影响,近年来,公司通过优化产品结构、提升高技术船舶占比,逐步改善毛利率水平,据行业数据显示,2025年全球新船订单量同比增长约8%,中国船企承接订单量占全球市场份额超过50%,为马尾造船厂提供了良好的市场环境,企业也面临劳动力成本上升、部分核心设备依赖进口等挑战,需要通过技术创新和产业链整合应对。

二级市场表现上,若马尾造船厂通过资产重组实现A股上市(注:截至目前,其母公司福建船舶集团已启动IPO筹备,但马尾造船厂主体尚未直接上市),其股票估值将参考行业平均水平,船舶制造板块上市公司市盈率通常在15-25倍区间,具体取决于企业订单储备、盈利增速及政策支持力度,潜在投资者需关注以下核心指标:新接订单量(反映未来收入预期)、手持订单金额(衡量产能利用率)、毛利率变化(体现成本管控能力)以及研发投入占比(决定长期竞争力)。

政策环境方面,国家“十四五”规划明确提出支持高端装备制造业发展,福建省也将海洋经济作为重点产业,通过专项补贴、税收优惠等政策扶持船舶工业转型升级,碳达峰碳中和目标推动下,绿色船舶改造及新能源船舶研发有望获得政策倾斜,为马尾造船厂带来增量业务。

风险因素主要包括:全球航运需求波动可能导致订单 cancellations;钢材、铜等原材料价格大幅上涨侵蚀利润;国际贸易摩擦影响出口业务;以及环保技术迭代带来的研发投入压力等,投资者需结合宏观经济周期和行业景气度综合评估。

以下为马尾造船厂关键财务指标假设表(注:数据为模拟示例,非实际财报):

| 指标 | 2025年 | 2025年 | 2025年(预测) |

|---|---|---|---|

| 营业收入(亿元) | 5 | 1 | 8 |

| 净利润(亿元) | 2 | 8 | 5 |

| 毛利率(%) | 3 | 5 | 8 |

| 新接订单(万载重吨) | 45 | 58 | 72 |

| 研发投入占比(%) | 2 | 8 | 5 |

长期来看,马尾造船厂若能抓住绿色转型和高端制造机遇,通过数字化改造提升生产效率,拓展国际市场,其股票具备一定的成长潜力,但投资者需注意船舶行业的周期性特征,避免在行业景气度高位盲目追高,应结合企业基本面和技术面分析,制定合理的投资策略。

相关问答FAQs

Q1:马尾造船厂股票目前是否可以直接购买?

A1:截至目前,马尾造船厂尚未作为独立主体在A股市场上市,其母公司福建船舶集团有限责任公司正在筹备IPO,若未来成功上市,投资者可通过二级市场购买相关股票,在此之前,可通过关注企业资产重组进展或间接投资船舶制造行业ETF参与。

Q2:投资造船厂股票需要重点关注哪些风险?

A2:主要风险包括:行业周期性风险(航运市场波动导致订单变化)、原材料价格风险(钢材等成本占比高)、汇率风险(出口业务受汇率影响)、技术迭代风险(环保标准提升带来的研发压力)以及政策变动风险(补贴政策调整),建议投资者分散投资,并结合行业周期阶段配置仓位。