大洋造船曾是国内造船行业的一颗新星,凭借其先进的技术和高效的产能,在国内外市场占据了一席之地,近年来受全球经济下行、航运市场低迷以及行业竞争加剧等多重因素影响,这家曾经的明星企业逐渐陷入经营困境,濒临倒闭的边缘,其背后既有行业共性的挑战,也有企业自身发展中的问题,值得深入剖析。

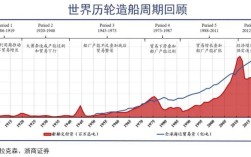

大洋造船的困境首先源于全球航运市场的持续低迷,2008年金融危机后,全球经济复苏乏力,导致国际贸易增长放缓,航运需求大幅萎缩,前些年航运业的繁荣期催生了大量新船订单,大量新船集中交付,导致运力严重过剩,运力过剩直接引发运价暴跌,航运企业盈利能力大幅下降,甚至陷入亏损,进而减少对新船的采购需求,作为造船企业,大洋造船的主要客户是航运公司和船东,在航运企业普遍不愿投资新船的情况下,订单量锐减成为企业面临的最直接冲击,据统计,近年来全球新船订单成交量同比下降幅度超过30%,而大洋造船的订单量下滑幅度甚至高于行业平均水平,部分已签约订单也面临船东延迟或取消的风险,导致企业产能利用率不足,固定成本难以分摊,经营压力剧增。

行业竞争白热化加剧了大洋造船的生存压力,全球造船业是一个充分竞争的行业,来自韩国、日本等传统造船强国的企业技术先进、规模庞大,在高端船舶市场具有明显优势;而中国、越南等国家的造船企业则凭借成本优势在中低端市场展开激烈竞争,大洋造船在技术实力和品牌影响力上与韩国、日本企业存在差距,又面临国内同质化竞争的压力,利润空间被不断压缩,特别是在散货船、油船等主流船型市场,产能过剩问题尤为突出,企业为了争夺有限订单,不得不采取低价策略,进一步侵蚀了利润,钢材等原材料价格的波动也增加了企业的成本控制难度,当原材料价格上涨而船价却因竞争而无法同步提升时,企业的盈利空间会受到双重挤压。

从企业自身来看,大洋造船在经营管理和战略布局上也存在一些问题,在市场繁荣期,企业可能过度扩张产能,投入大量资金建设船厂和购置设备,导致负债率过高,当市场下行时,高额的财务费用成为沉重的负担,企业在产品结构上可能过于依赖传统船型,对高技术、高附加值船舶如LNG船、大型集装箱船、海洋工程装备等的研发投入不足,缺乏核心竞争力,难以在市场低迷期通过差异化竞争获取订单,在供应链管理上,如果未能与上下游企业建立稳定的合作关系,也容易受到原材料供应延迟或资金链断裂的影响,国际贸易摩擦和地缘政治风险,如部分国家推行贸易保护主义、实施技术壁垒等,也给大洋造船的出口业务带来了不确定性,进一步加剧了经营困难。

为应对困境,大洋造船也曾尝试采取一系列自救措施,包括缩减产能、降低成本、寻求债务重组、开拓新兴市场等,企业通过优化生产流程、减少非必要开支来控制成本,同时积极与银行等债权人协商,争取债务展期或减免,以缓解资金压力,在市场开拓方面,企业尝试加大对东南亚、非洲等新兴市场的营销力度,寻找新的订单增长点,这些措施的效果有限,根本原因在于全球航运市场尚未复苏,行业整体仍处于深度调整期,单靠企业自身的努力难以扭转整个行业的颓势,企业内部可能存在改革阻力,如人员结构优化、业务板块调整等涉及利益再分配的问题,也可能影响自救措施的实施效果。

大洋造船的濒临倒闭不仅是企业自身的悲剧,也折射出中国造船业面临的转型升级挑战,中国虽然是世界造船大国,但在造船技术、高端市场份额、品牌影响力等方面与造船强国仍有差距,在全球航运业和造船业进入深度调整期的背景下,中国造船企业需要加快转型升级步伐,从规模扩张转向质量提升,加大研发投入,突破核心技术,提高高技术船舶和海洋工程装备的制造能力,企业需要加强风险管控,优化负债结构,提高应对市场波动的能力,政府部门也应通过出台产业扶持政策、引导行业兼并重组、加强国际合作等方式,为造船业的转型升级创造良好环境。

以下是相关问答FAQs:

Q1: 大洋造船濒临倒闭的主要原因是什么?

A1: 大洋造船濒临倒闭是多重因素叠加的结果,外部原因包括全球航运市场低迷导致运力过剩、船东新船需求锐减,以及国际造船行业竞争加剧、利润空间被压缩;内部原因则可能涉及企业过度扩张导致高负债、产品结构单一缺乏高附加值船型竞争力、成本控制能力不足以及应对市场变化的战略调整滞后等,这些因素共同作用,使企业陷入经营困境。

Q2: 大洋造船的困境对中国造船业有何警示?

A2: 大洋造船的困境为中国造船业提供了重要警示:一是必须警惕行业周期性风险,避免在市场繁荣期盲目扩张,导致产能过剩;二是要加快转型升级,加大对高技术、高附加值船舶的研发投入,摆脱同质化竞争,提升核心竞争力;三是需加强财务风险管理,优化负债结构,提高企业抗风险能力;四是应加强行业自律和资源整合,避免恶性价格竞争,推动造船业从“规模驱动”向“创新驱动”转变,实现高质量发展。