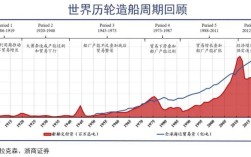

英辉南方造船的收入主要来源于其核心业务——高性能船舶的设计、建造与销售,涵盖铝合金高速客船、豪华游艇、特种工程船等多个领域,作为国内领先的铝合金船舶制造商之一,公司凭借技术优势和市场份额,近年来收入呈现稳步增长态势,从业务结构来看,收入可拆分为民用船舶、特种船舶及船舶维修服务三大板块,其中民用船舶(如客滚船、观光船)占比最高,约占总收入的60%-70%,主要面向国内沿海及内河航运市场;特种船舶(如风电运维船、多功能工作船)占比约20%-30%,受益于海上风电产业的快速发展,该板块收入增速显著;船舶维修服务及其他业务占比约10%,为收入提供稳定补充。

从市场区域分布看,英辉南方造船收入以国内市场为主,近年来积极拓展国际市场,尤其是东南亚、欧洲等地区,国内客户主要包括交通运输企业、旅游运营商及能源企业,例如为沿海省份交付的多艘高速客船,用于岛屿交通和旅游观光;国际客户则集中在挪威、希腊等航运发达国家,订单量逐年提升,2025-2025年,公司营业收入从约5.2亿元增长至7.8亿元,年复合增长率约22%,其中2025年新增订单金额达9.1亿元,为未来收入增长奠定基础。

影响收入的核心因素包括原材料价格、行业政策及技术迭代,铝合金作为主要原材料,其价格波动直接影响成本和利润空间,公司通过长期供应商合作及原材料套期保值对冲风险;政策方面,“交通强国”“海上风电发展规划”等政策推动民用及特种船舶需求增长,公司凭借绿色船舶技术优势获得政策支持;技术层面,公司持续投入数字化设计与智能化建造,缩短建造周期,提升生产效率,从而增强订单承接能力,全球经济复苏及航运业回暖也为船舶市场带来增量需求,2025年一季度,公司已实现营业收入2.3亿元,同比增长35%,显示良好的增长势头。

以下为英辉南方造船2025-2025年主要收入数据概览:

| 年份 | 营业收入(亿元) | 同比增长 | 新增订单金额(亿元) | 民用船舶占比 | 特种船舶占比 |

|---|---|---|---|---|---|

| 2025年 | 2 | 8 | 65% | 25% | |

| 2025年 | 5 | 25% | 9 | 62% | 28% |

| 2025年 | 8 | 20% | 1 | 60% | 30% |

相关问答FAQs

Q1:英辉南方造船的收入增长是否依赖单一市场或产品?

A1:不完全依赖,公司收入结构多元化,民用船舶、特种船舶及维修服务三大板块共同支撑业绩,其中民用船舶占比虽高,但特种船舶板块增速更快(2025年同比增长30%),且国际市场收入占比从2025年的15%提升至2025年的25%,有效分散了单一市场风险,公司正积极拓展海上风电运维船、氢燃料船舶等新兴领域,进一步优化收入结构。

Q2:原材料价格上涨对英辉南方造船收入的影响有多大?公司如何应对?

A2:铝合金原材料价格波动约占公司总成本的40%-50%,若价格上涨10%,毛利率可能下滑2-3个百分点,公司通过三方面应对:一是与供应商签订长期锁价协议,锁定部分原材料成本;二是优化船舶设计,通过轻量化技术减少铝合金用量;三是提升高附加值船舶(如豪华游艇、特种工程船)的占比,这类产品定价能力更强,可部分传导成本压力,2025年,尽管原材料价格上涨,公司毛利率仍维持在28%的稳定水平。