全球船舶数量是一个动态变化的指标,受到全球经济贸易、航运业发展趋势、环保政策以及技术进步等多重因素的综合影响,根据国际航运协会(ICS)及克拉克森研究(Clarkson Research)等权威机构的数据,截至近年,全球商船队(不包括渔船、军用船舶及小型内河船只)的总规模约为10万艘,总载重吨(DWT)超过20亿吨,且呈现出持续增长的趋势,这一庞大的船队是全球贸易的动脉,承担了全球约80%的商品运输任务,其数量的变化直接反映了全球经济活动的活跃程度。

从船舶类型来看,全球船队结构呈现出多元化特征,散货船(包括好望角型、巴拿马型、灵便型等)是数量最多的船型,约占全球商船总数的35%,主要用于运输铁矿石、煤炭、谷物等干散货,油轮(包括原油轮、成品油轮)紧随其后,占比约25%,其数量与全球能源需求密切相关,集装箱船虽然数量占比相对较低(约15%),但由于其单船载箱量(TEU)的快速增长,已成为全球制成品贸易的核心运输工具,杂货船、液化气船(LNG、LPG)、多用途船等船型也占据了重要比例,共同构成了全球航运业的完整生态。

从区域分布来看,亚洲国家在全球船舶数量中占据主导地位,中国、日本、韩国作为世界三大造船国,不仅自身拥有庞大的船队,还承担了全球大部分新船建造订单,截至2025年,中国船东拥有的船舶数量位居全球第一,约占全球总量的15%,其次为希腊、日本和美国,值得注意的是,许多船舶虽然在注册国(方便旗国家)进行登记,但实际控制权往往集中在发达国家的航运公司手中,这种“注册地”与“控制地”的分离现象在全球航运业中十分普遍。

近年来,全球船舶数量的增长也受到多方面因素的制约,国际海事组织(IMO)实施的环保法规,如2025年硫排放限制规定以及未来的碳减排目标,促使航运公司加速更新老旧船舶,淘汰不符合环保标准的高污染船只,这在短期内可能导致船舶数量的结构性调整,全球经济增速放缓、贸易摩擦加剧以及新冠疫情等突发事件,也对航运需求产生了冲击,影响了新船订单的投放节奏,从长期来看,随着新兴市场国家经济的持续发展和全球化的深入推进,海运需求仍将保持增长态势,从而带动全球船舶数量的稳步上升。

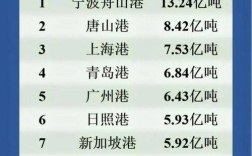

为了更直观地展示全球主要船型的数量分布,以下表格提供了近年来的大致数据(注:数据为近似值,不同统计口径可能存在差异):

| 船型类型 | 数量(艘) | 占总数量比例 | 主要用途 |

|---|---|---|---|

| 散货船 | 约35,000 | 35% | 铁矿石、煤炭、谷物等干散货运输 |

| 油轮 | 约25,000 | 25% | 原油、成品油等液体货物运输 |

| 集装箱船 | 约15,000 | 15% | 集装箱化制成品运输 |

| 杂货船/多用途船 | 约12,000 | 12% | 件杂货、项目货物等运输 |

| 液化气船 | 约8,000 | 8% | LNG、LPG等液化气体运输 |

| 其他船型 | 约5,000 | 5% | 化学品船、滚装船、客船等 |

技术进步对全球船舶数量的影响也不容忽视,智能船舶、自主航行技术的研发应用,虽然短期内不会大幅减少船舶总数,但有望通过提高运营效率、优化航线规划,从而降低单位贸易量所需的船舶数量,新能源船舶(如LNG动力、甲醇动力、电动船舶)的发展,也将推动船队结构的升级换代,部分传统燃料船舶可能提前退出市场,取而代之的是更环保、更高效的新型船舶。

未来全球船舶数量的变化趋势将主要取决于三大因素:一是全球经济复苏与贸易增长情况,二是环保法规的严格程度与执行力度,三是航运业的技术创新与转型速度,预计在“碳中和”目标的驱动下,全球船队将进入一个“总量稳定、结构优化”的新阶段,即传统高污染船舶逐步减少,绿色智能船舶快速增长,船队整体向高效、低碳、可持续方向发展。

相关问答FAQs:

Q1:为什么全球船舶数量对全球经济如此重要?

A1:全球船舶数量是衡量海运能力的重要指标,而海运是全球贸易的支柱,超过80%的国际商品贸易依赖海上运输,船舶数量的多少直接影响全球供应链的稳定性和效率,充足的船舶运力能够保障能源、原材料、制成品等物资的顺畅流通,支持全球生产和消费活动的正常运转;反之,若船舶数量不足或结构失衡,可能导致运价上涨、运输延误,甚至引发全球性的供应链危机,对经济增长造成负面影响。

Q2:环保法规的出台是否会减少全球船舶的总数量?

A2:环保法规对全球船舶数量的影响是结构性的,而非简单的总量减少,IMO的硫排放限制和碳减排目标促使老旧、高污染船舶加速淘汰,这部分船舶的退出会导致短期内总数量下降;为了满足环保要求,航运公司需要订购更多符合新规的新船(如LNG动力船、安装洗涤器的船舶等),这部分新增订单会弥补部分退役船舶的数量,技术的进步也可能通过提升船舶运营效率,减少对总量的需求,未来全球船舶数量可能呈现“总量趋稳、结构优化”的特点,绿色船舶占比将持续提升。